Skip to content

Skip to content

Ejendomsinvestering

Ejendomsinvestering har skabt store formuer og kan være en god kilde til en passiv indkomst eller som primær indtjening hvis din portefølje er stor nok. Hvis du gerne vil komme i gang med ejendomsinvestering, danner indlægget her et fundament.

Ejendomsinvesteringsguiden beskriver, hvad du skal være opmærksom på, og linker videre til mere dybdegående indlæg på hvert område. Vi gennemgår hvilke strategier, der findes inden for ejendomsinvestering, hvordan du beslutter hvilken ejendom du skal investere i, samt hvordan du drifter din ejendom mest optimalt.

Indlægget dækker over

I denne artikel kan du læse om alle facetter af ejendomsinvestering. Indlægget dækker helt konkret:

Strategier til ejendomsinvestering

Når der tales om ejendomsinvestering for begyndere, er valg af strategi ofte overset. Det er vigtigt, at en ejendomsinvestor lægger sig klart på en strategi som det første. Det vil hjælpe til at afgøre, hvilke ejendomme investoren skal søge efter og samtidig vise en retning over finansieringsgivere, mæglere og andre samarbejdspartnere. Der er overordnet følgende strategier:

- Buy and hold: Køb stabile ejendomme i drift og i god stand – denne strategi er mindre tidskrævende, men væksten vil være langsommere og kapitalkravet højere end de andre strategier.

- Optimering (value-add): Her findes ejendomme med et optimeringspotentiale, der eksempelvis kan udløses gennem istandsættelse og efterfølgende genudlejning til en højere leje. Denne strategi er mere tidskrævende, men vil oftest føre til hurtigere vækst.

- Vækststrategi (BRRR): Her køber investoren en ejendom, renoverer, genudlejer lejemålene til en højere leje og til sidst refinansierer, hvorved der frigøres kapital til køb af den næste ejendom. Denne strategi er den mest tidskrævende – til gengæld er der også mulighed for hurtig vækst.

- Fix-and-flip: Her finder investoren en ejendom eller lejlighed, der efter istandsættelse kan sælges med profit. Denne strategi er tidskrævende, men kan også give et større overskud – der opbygges dog ikke en portefølje løbende.

Virksomhedsform ved ejendomsinvestering (ApS eller VSO?)

De fleste ejendomsinvestorer benytter enten et anpartsselskab (ApS) eller en “enkeltmandsvirksomhed”, også kendt som en VSO (virksomhedsskatteordning), for at personligt ejede virksomheder kan opnå de skattemæssige fordele, som kapitalselskaber har mulighed for at benytte sig af.

Enkeltmandsvirksomhed

En enkeltmandsvirksomhed er mest velegnet, hvis investeringen er i form af et forældrekøb, eller en lejlighed, som investoren selv tænker at bo i på sigt – og ikke ønsker at skabe en større portefølje.

Fordele ved en enkeltmandsvirksomhed:

- Boligen kan ofte finansieres på samme vilkår som private boliger, hvilket er mere gunstigt end ved erhverv.

- Underskud kan fradrages i anden personlig indkomst.

Ulemper ved en enkeltmandsvirksomhed:

- Der er personlig hæftelse.

- Selskabstypen er ikke optimal, hvis der ønskes at opbygge en større portefølje, da der ofte kun kan købes én bolig på private vilkår.

- Der er ikke mulighed for flere separate ejere.

Anpartsselskab (ApS)

Ved ejendomsinvestering er et ApS mest velegnet, hvis investoren ønsker at opbygge en portefølje af udlejningsejendomme.

Fordele ved et ApS:

- Der er begrænset personlig hæftelse, da det er en selvstændig juridisk enhed.

- Hvis investoren ønsker at sælge sin portefølje, vil det vil være muligt at sælge selskabet, frem for ejendommene – det giver typisk større skattefordele.

- Der er mulighed for flere ejere.

- Ejerformen er godt egnet til vækst, da kreditinstitutter oftest betragter strukturen som mere sikker.

Ulemper ved et ApS:

- Finansieringen vil være på erhvervsvilkår, hvorved belåningen typisk er lavere og omkostningerne højere.

- Underskud kan ikke fradrages i anden indkomst.

- Der vil ikke være mulighed for senere at flytte ind i boligen og opnå et skattefrit salg – der kræver at boligen ejes privat.

Ved benyttelse af et ApS, er det oftest en fordel at have et holdingselskab over.

Afkastkrav ved ejendomsinvestering

Når en investor skal afgøre hvor prisen ligger på en ejendom, vil det oftest være baseret på det forventede afkastkrav for området. Afkastkravet afgører værdien med følgende formel:

Værdi = Lejeindtægter - driftsudgifter) * 100 / Afkastkrav

Afkast kan beregnes med denne simple formel:

Afkast = Nettoleje / Pris

Afkastkravene udtrykker investorens risikovillighed ved investering i ejendomme, og derfor er afkastet i København væsentligt lavere end i mindre befolkede dele af Danmark, da risikoen for tomgang og værditab antages at være mindre i København.

Eksempelvis er det gennemsnitlige afkastkrav i København 2,40%, mens det i Frederikshavn er 4,84%. Ejendomsinvesteringens afkast viser, hvor stort overskuddet er pr. investeret million – så i København vil afkastet være 24.000 kr., mens det i Frederikshavn er 48.400 kr. Afkastet måles før finansieringsomkostningerne er tillagt – så afkastet skal kunne dække renter, bidrag og afdrag.

Hvilket afkast er acceptabelt ved ejendomsinvestering?

Ofte spørger nye investorer, hvilket afkast de skal sigte efter. Det kommer helt an på strategien – for jo lavere afkastet er, jo lavere er risikoen for tomgang typisk. Eksempelvis er afkastet lavest i større byer, hvor der er en stor løbende tilflytning, mens afkastet er højest i yderområderne af landet, hvor der er affolkning.

En lokal investor i et område med affolkning kan have netværket og muligheden for at holde tomgangen lav, mens det vil være svært for udefrakommende – herved kan investoren opretholde et højt afkast. En stabil “buy-and-hold” ejendom i et område med befolkningstilvækst vil give et noget lavere afkast, men omvendt vil risikoen for tomgang være væsentligt lavere, også selvom investoren ikke er lokal.

Hvor finder man et områdes afkastkrav?

Investorer kan finde afkastkravene for alle større byer og områder i følgende rapporter fra nogle af landets største erhvervsmæglere.

EDC market Update: Market Update

Colliers PULS: Colliers | Markedsrapporter

Nordicals: MarketForesigt: Læs Nordicals’ markedsrapporter

Det er dog vigtigt at fremhæve, at det kun er EDC’s rapport der medtager ældre ejendomme fra før 31/12 1991, hvor de resterende kun har afkastkrav for nybyg (efter 1/1 1992). Forskellen er, at der er fri markedsleje på ejendomme opført efter 1/1 1992. Rapporterne er gratis.

Ligeledes er afkastkravene kun vejledende og kan variere meget selv med samme type ejendom og by. Eksempelvis spiller ejendommens stand, beliggenhed i byen, samt lejemålenes fordeling en stor rolle.

Valg af investeringsejendom

Den rigtige type ejendom afhænger af investorens strategi. Hvis du som investor ønsker en så passiv og nem investering som muligt, kan den mest egnede type være nye, fuldt istandsatte ejendomme med stabil drift – mens nedslidte og dårligt driftede ejendomme kan være det rigtige til investoren, der ønsker at udvikle og lave værditilvækster på investeringen.

Derfor skal du som ejendomsinvestor først sætte sin strategi. Du kan læse mere om, hvad der kendetegner de rigtige typer ejendomme ift. til strategien i dette indlæg: Boliginvestering: Sådan finder du den rigtige ejendom.

Størrelsen af investeringsejendommen

Størrelsen på enhederne har stor betydning for målgruppen af lejere.

- Små enheder på op til 50 m2 henvender sig typisk til unge singler. En sådan lejlighed er oftest nem at udleje i de lidt større byer, men lejerne flytter typisk hurtigere.

- 50-90 m2 henvender sig til singler og par – typisk mere modne lejere, der ofte bliver boende længere tid.

- Større end 90 m2 henvender sig ofte til familier, og her er det mere optimalt, at boligen er et rækkehus. Det kan generelt være sværere at finde lejere til de store lejligheder.

Istandsættelse ved investering i udlejningsejendom

Hvis lejemålet er under niveauet for tilsvarende boliger, kan det ofte give mening at istandsætte, så lejemålet holder sig attraktivt – det sikrer, at det er nemmere at finde lejere, og holde lejeniveauet.

Det sværeste er dog at afgøre hvornår større renoveringer som nyt køkken og bad kan betale sig i forhold til muligheden for at få en højere husleje. Jo lavere afkastkravet er, jo større vil værditilvæksten være ved renovering, der øger lejeindtægterne.

Kan der f.eks. opnås 400 kr. om måneden mere i leje i København ved et afkastkrav på 2,4% vil det give en tilvækst på:

400 * 12 / 0,024 = 200.000 kr.

Hvis afkastkravet var 4,8% som I Frederikshavn, vil værditilvæksten være:

400 * 12 / 0,048 = 100.000 kr.

Du kan holde den forventede værditilvækst op mod omkostningen ved renoveringen. Ovenstående dynamik er en af årsagerne til, at ejendomme i København typisk er meget velholdte, mens de kan være mere nedslidte i andre dele af landet.

Du kan læse mere om afkastkrav i Resights’ ordbog. Såfremt lejemålet er i så dårlig stand, at det er svært at udleje, kan istandsættelse dog oftest betale sig, frem for at risikere tomgang.

Beliggenhed af udlejningsejendommen

Beliggenheden betyder meget for fremtidssikringen af investeringen. I områder med befolkningstilvækst er der større sandsynlighed for, at udlejere i fremtiden vil kunne fastholde lejen eller løbende opnå højere lejeniveauer – og undgå tomgang.

I områder med affolkning er der øget risiko for tomgang og faldende lejeniveauer. Det kan anbefales, at finde inspiration i Koncentons guide med de 20 danske byer med størst potentiale. Guiden finder du her: Top-20 guide.

Eksempel på demografisk analyse før investering

Når du som investor skal vælge hvilke byer der er attraktive, kan det betale sig at kigge på demografien samt de generelle lejeniveauer og salgspriser for ejendomme i byen. Der kan findes et eksempel på en sådan analyse af et investeringsprojekt i Aarhus her.

Forskellen på ejendomsinvestering i mindre og større byer

Den store forskel på en investering i København eller Aarhus og en mindre by er, at de større byer vil være “formuebevarende”, mens de mindre byer vil være “formuevækstende”. I de store byer er det svært at vækste formuen med de nuværende renteniveauer, da afkastene fortsat er lave. I mindre byer vil der være et højere løbende afkast, som vil vækste formuen – men formuen er bedre sikret og risikoen for værditab er mindre i en ejendom i København, end i Frederikshavn.

Der er flere investorer, der fokuserer på ejendomme i små byer i yderområder, hvor priserne kan være helt ned 50.000 kr. for et hus. Det giver et højt afkast nu og en investor kan hurtigt skabe et større cash flow med en forholdsvis lille investering. På længere sigt, kan det dog være svært at finde lejere, og ejendommen kan være meget svær at sælge igen. Det er derfor en hurtigere, men mere kortsigtet strategi.

Ejendomsinvestering i København

Ejendomsinvestering i København er yderst populært – men det afspejler sig også i priserne, som er de højeste i landet. København anses som en meget sikker investering, og deraf er afkastkravet også væsentligt lavere end i andre dele af landet. Der er derfor et mindre løbende overskud fra investeringen i København, men til gengæld kan det forventes, at værdistigningerne over tid vil være større end i resten af landet.

Ejendomsinvestering i Aarhus

Ligesom med ejendomsinvestering i København, er investering i Aarhus også meget attraktivt – og derfor er afkastkravene tæt på at være lige så lave som i København. For nye investorer kan det også være svært at opbygge en portefølje med udgangspunkt i Aarhus, men ligesom i København, vil Aarhus tilbyde en høj sikkerhed over tid.

Generelt vil det være nemmere at komme i gang med ejendomsinvestering i provinsbyerne, hvor priserne er noget lavere end i større byer.

Finansiering af ejendomsinvestering

Et attraktivt element ved ejendomsinvestering er, at investoren kan geare (belåne) sin investering med høj sikkerhed, som kendetegner det danske realkreditsystem. Den attraktive finansiering og høje gearing er ikke mulig i nogle andre typer af investeringer – men det er også en af de store udfordringer ved ejendomsinvestering, f.eks i forhold til aktier, da kapitalkravet for at købe ejendommene er højere end på andre investeringer – og investoren er derfor helt afhængig af at få en bank med på idéen.

Typer af lån til ejendomsinvestering

Der findes overordnet 3 typer af lån til ejendomsinvestering:

- Realkredit

- Banklån (prioritetslån)

- Pantebreve/alternativ finansiering

Det er primært realkredit og banklån, der anvendes ved ejendomsinvestering. Pantebreve benyttes oftest, hvis hverken realkredit eller banken ønsker at tilbyde belåning. Derfor er renten på pantebreve også typisk højere.

Du kan læse mere om lån til ejendomsinvestering, hvor låntyperne bliver gennemgået dybere.

Banklån eller realkredit?

Det danske realkreditsystem er helt unikt og anses af mange som det bedste system til finansiering af ejendomsinvesteringer i verden. Derfor bør en ejendomsinvestor også altid vælge realkredit, når det er muligt. Fordelene ved realkredit er langt større, dog er stiftelsesomkostningerne typisk højere end på banklån.

Fordele og ulemper ved realkredit

Fordele

- Realkreditlån er uopsigelige fra finansieringsgivers side, så længe terminerne betales, og ejendommen driftes forsvarligt.

- Realkreditlån giver mulighed for en fast rente med mulighed for op- og nedkonvertering ved renteudsving.

- Renten på realkreditlån med variabel rente er fastsat af markedet – ikke af banken.

- Stiftelsesomkostningerne er typisk højere end på banklån.

Fordele og ulemper ved banklån

Fordele

Banklån er ofte billigere at optage end realkreditlån.

- Banklån kan i samlet ydelse være billigere end realkreditlån.

Ulemper

- Banklån kan opsiges fra bankens side – ofte med kort varsel på alt fra uger til måneder og ofte uden saglig grund.

- Banklån giver ikke mulighed for op- og nedkonvertering ved kursudsving.

- Renten bestemmes af banken – ikke af markedet, og derfor vil den ofte være højere end på realkredit.

- Et bankskifte kan være besværligt, da en ny bank skal indvilge i at overtage lånet.

Banken vil ofte tilbyde nogle af deres egne lån, men du bør som investor altid insistere på realkredit, når belåningen begynder at overstige 500.000 kr.

Pantebrev og sælgerpantebrev

Et pantebrev og et sælgerpantebrev er langt hen af vejen det samme – men forskellen er, at et sælgerpantebrev er udstedt af sælgeren af ejendommen og ofte udfylder den finansieringen, som køberen ikke kan få dækket af banken.

Sælgerpantebreve udstedes oftest, når det er ejendomme, der er sværere at sælge. Sælgeren kan derfor hjælpe køberen af ejendommen ved at låne denne pengene direkte.

Hvor meget kan du låne til din ejendomsinvestering?

Den mulige finansiering til udlejningsejendomme er maksimalt 85% i realkredit og banklån – det resterende skal stilles i egenfinansiering. Med rentestigningerne siden 2022, vil den mulige finansiering dog oftest være lavere, og er afhængig af afkastet på ejendommen.

At den mulige belåning er afhængig af afkastet, skyldes det regelsæt, der omtales som ”kritisk leje”, og er udstukket af Finanstilsynet. Det betyder, at ejendommen skal have positiv likviditet med:

- En fast rente på 4% eller 5% (rentesatser fra december 2023 – denne ændrer sig)

- Ca. 1% i bidrag

- Afdrag over 30 år

Det betyder, at den årlige ydelse, som er renter + bidrag + afdrag på et lån på 1 mio. er ca. 75.000 kr. ved en fast rente på 5%. Det kan anbefales, at benytte eksempelvis DLR’s Låneberegner.

Så hvis en ejendom giver en nettoleje/driftsoverskud på f.eks. 150.000 kr., vil den mulige belåning groft regnet være:

150.000 / 75.000 = 2.000.000 kr. i belåning

Hvis renten stiger eller falder, vil det være den nye ledende faste rente, der skal tages udgangspunkt i – så et rentefald vil medføre en højere belåning, og omvendt med en rentestigning. Det er muligt at følge renten for f.eks. Nykredits lån her. Dagens obligationskurser – Udbetaling

Mine erfaringer: Sådan sikrer du det bedste lån ved ejendomsinvestering

Det bedste lån er et realkreditlån – og muligheden for at få realkreditlån er bedst på ejendomme med en bynær beliggenhed. Hvis ejendommene er for langt væk fra lidt større byer, vil det være sværere, da realkreditinstituttet ønsker, at der er en vis sikkerhed for, at ejendommen kan sælges igen.

Det er ligeledes en fordel at have styr på sin strategi og alle grundlæggende beregninger. Den måde hvorpå en investor agerer i dialogen med banken har stor betydning for de vilkår der tilbydes.

At få en bank med på ejendomsinvestering kan sammenlignes med at stå i Løvens Hule – de iværksættere, der tydeligt har styr på deres strategi og tal, ender ofte i budkrig, mens de iværksættere der ikke har styr på det grundlæggende, ofte ender med at gå tomhændet hjem. Det er samme dynamikker, der gør sig gældende ved banker – jo mere skarp ejendomsinvestoren fremstår, jo bedre tilbud opnås.

Indlæg:

Lån til ejendomsinvestering - din guide til finansering

Læs om hvordan du finansierer din udlejningsejendom bedst muligt!

Indlæg:

Lån til ejendomsinvestering - din guide til finansiering

Læs om hvordan du finansierer din udlejningsejendom bedst muligt!

Find de rigtige lejere til din udlejningsejendom

De fleste lejere er heldigvis gode og meget beror på mavefornemmelsen. Som grundregel kan dog siges, at jo højere kvalitet ejendommen er, jo større er sandsynligheden for at flere gode lejere vil melde sig – det gælder derfor om at holde sine lejemål attraktive.

Omkostninger ved lejerskifte

Der er typisk omkostninger ved lejerskift, som betyder, at for høj udskiftning vil reducere driftsresultatet fra ejendommen.

Udgiften til lejerskifte hos en administrator kan ofte være 1 måneds husleje + omkostningerne til ind- og fraflytningssyn + eventuel annoncering og tomgang i en mellemliggende periode. Derfor bør lejeren vælges efter, at udlejer vurderer, at lejeren bliver boende i flere år.

Vi forsøger selv at vælge lejere efter forhåbningen om, at de bliver boende i 4-5 år.

Kredittjek

For mindre investorer er det i praksis umuligt at kredittjekke lejere på forhånd. Det skyldes, at prisen for adgang til registre som RKI er forholdsvis høj, og målrettet større virksomheder. Lejeren må derfor ofte vurderes på mavefornemmelse, eller at udlejer opkræver 3 måneders forudbetalt husleje, sammen med 3 måneders depositum.

Det giver en god sikkerhed, men det kan være svært for mange lejere at finde et så stort beløb på én gang. Vi har dog en frase i vores lejekontrakts paragraf 11, hvor lejer erklærer ikke at være i RKI – se eksempel på lejekontrakt paragraf 11 med RKI her. Hvis udlejeren bruger en administrator, vil administratoren dog ofte have adgang til opslag i RKI.

Sådan finder du de bedste lejere

Der er en række platforme og måder hvorpå man kan finde lejere til sin investerings-/udlejningsejendom.

- Platforme: Boligportal.dk er Danmarks største annonceringsplatform for udlejere. Der er også mindre sider som lejebolig.dk.

- Sociale medier: Sociale medier, herunder Facebook Marketplace, er de seneste år blevet en større og større platform for udlejning.

- Netværk: Det kan være en god måde at finde den næste lejer på, da udlejer herved har noget forhåndskendskab til lejer.

Kvaliteten af annoncerne på f.eks. Boligportal.dk bærer præg af, at det primært er mindre udlejere, der ikke professionaliserer processen. En ejendomsinvestor kan derfor forholdsvis nemt få sine lejemål til at skille sig positivt ud ved at tage gode billeder og skrive en velformuleret tekst. Læs mere her: Markedsfør dit lejemål optimalt.

Indlæg:

Udlejning af ejendom: Det skal du vide

Læs en generel guide i drift og udlejning af din ejendom her!

Indlæg:

Udlejning af ejendom: Det skal du vide

Læs en generel guide i drift og udlejning af din ejendom her!

Fastsættelse af husleje på udlejningsejendomme

Den danske lejelov er forholdsvis kompliceret – især med hensyn til reglerne omkring lejefastsættelse. En ejendomsinvestor skal derfor bruge den nødvendige tid på at forstå alle reguleringerne, og hvorvidt de skal indskrives i lejekontrakten.

Jo bedre investoren kender lejeniveauet i byen, jo mere optimeret kan lejen blive – og dermed også værdien af ejendommen – men det også vigtigt at kende forskellen på “nye” ejendomme, som er opført efter 31/12 1991 og “ældre” ejendomme som er opført før denne dato.

På “nye” ejendomme gælder markedsleje, hvorved der må tages den leje udlejeren ønsker (og kan finde lejere til). På “ældre” ejendomme kan lejen nedsættes ved huslejenævnet, hvis den er sat forkert ud fra lejelovens principper. Ved køb af en ejendom er det derfor vigtigt at du som investor forholder dig til, om lejeniveauet er lovligt. Det vil ofte kunne afgøres af en advokat, som kan gennemgå ejendommens kontrakter inden købet – alternativt kan det også ske ved henvendelse til Danske Udlejere.

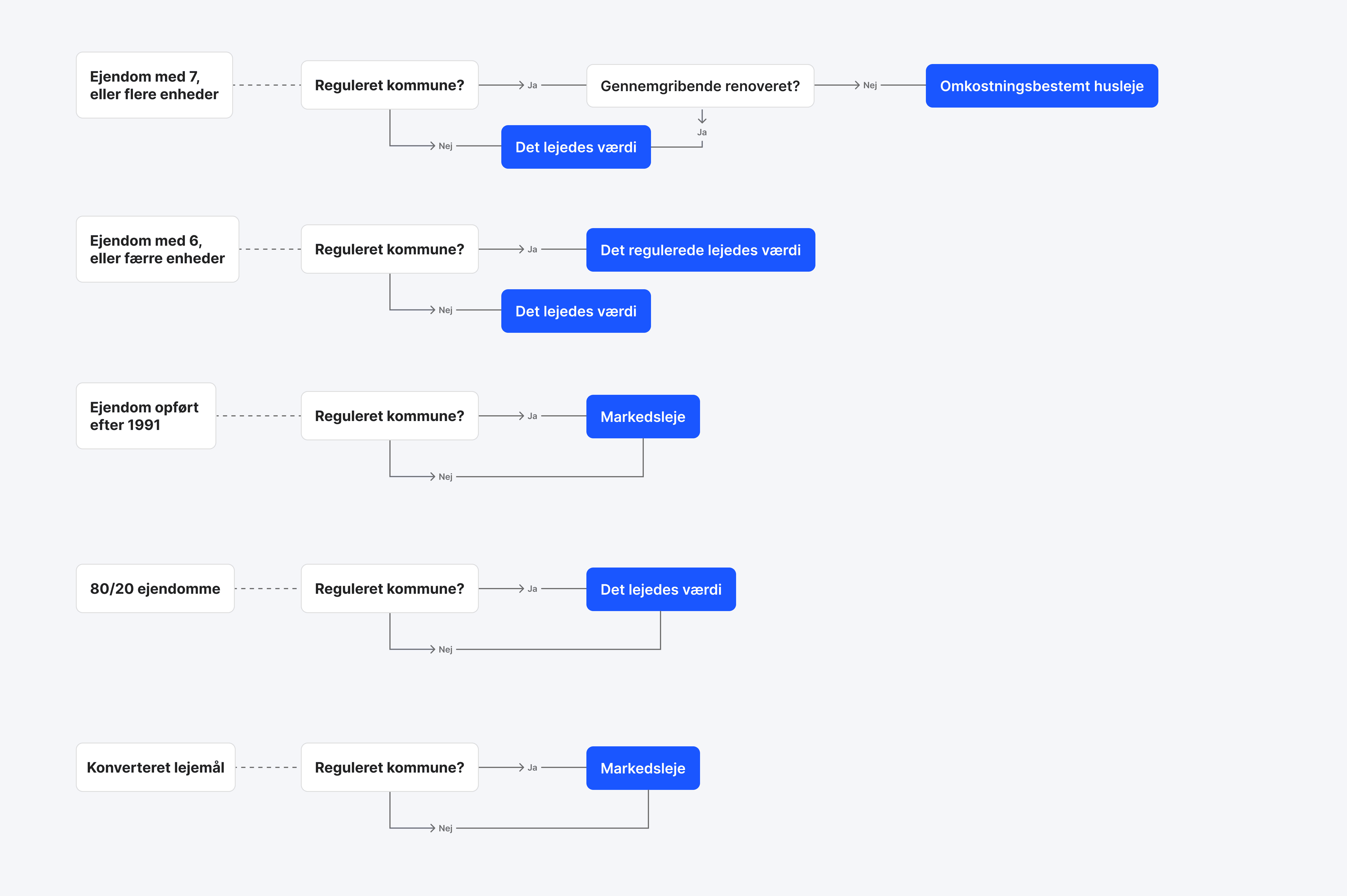

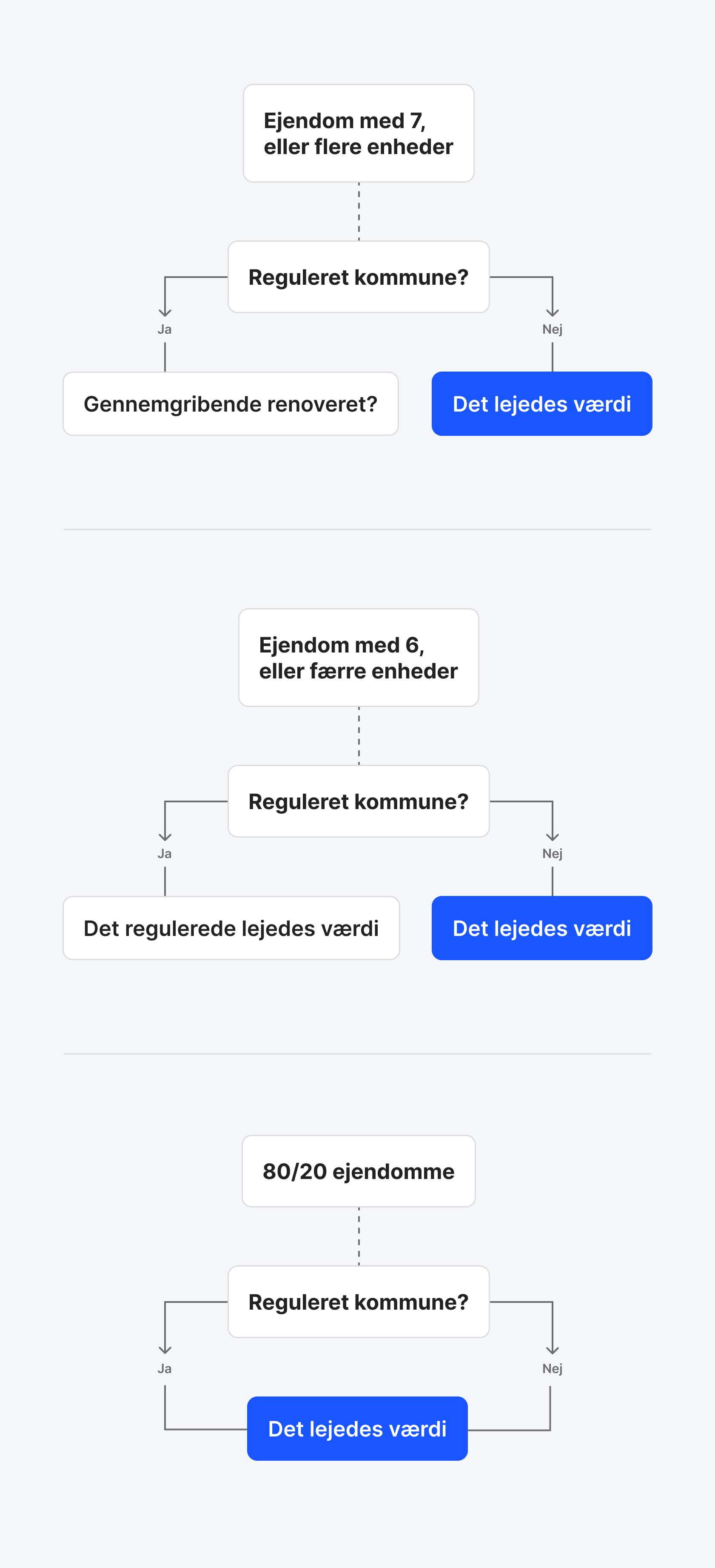

Der findes overordnet 4 måder at fastsætte husleje på i Danmark, som beskrevet i lejeloven, som du kan læse mere om nedenfor.

Hvilke huslejefastsættelsesprincipper findes der?

Der findes overordnet 4 måder at fastsætte husleje på i Danmark, som beskrevet i lejeloven:

- Omkostningsbestemt husleje (OMK): Ejendomme i regulerede kommuner med 7 eller flere enheder, der er opført før 1992 har husleje fastsat efter OMK.

- Det lejedes værdi: Ejendomme i uregulerede kommuner har husleje fastsat efter det lejedes værdi.

- Det regulerede lejedes værdi: Ejendomme med 6 eller færre enheder, der er beliggende i regulerede kommuner, har husleje fastsat efter det regulerede lejedes værdi.

- Markedsleje: Alle ejendomme, der er opført efter 1991, har frit fastsat husleje.

Omkostningsbestemt husleje

Omkostningsbestemt husleje gælder på ejendomme opført før 31/12 1991 og som har minimum 7 enheder pr. 1/1 1995. Den omkostningsbestemte husleje findes ved at tage ejendommens faktiske omkostninger (deraf navnet) og tillægge et fastlagt afkast.

Dog kan der ved ejendomme, der er gennemgribende moderniseret, fastsættes husleje efter det lejedes værdi.

Dette er dog kun gældende i regulerede kommuner, hvorimod det lejedes værdi som tommelfingerregel gælder for ejendomme i uregulerede kommuner. Læs mere om OMK leje og regulerede kommuner her: Omkostningsbestemt husleje.

Markedsleje

Markedsleje gælder på alle ejendomme opført efter 31/12 1991. Markedsleje er fri lejefastsættelse aftalt mellem lejer og udlejer – niveauet er ikke reguleret og indtil videre er der ikke eksempler på, at en bolig med markedsleje er blevet sat ned i leje.

Der er dog også undtagelser, hvor boliger fra før 31/12 1991 kan gå ind under markedsleje – det er:

- Konverterede lejemål: I ejendomme, der før 1991 udelukkende var anvendt til erhverv, men omdannes til beboelse, gælder markedsleje.

- Enkeltværelse i tagetagen: Enkeltværelser, der er opført i en tagetage efter den 1. september 2002, må udlejes efter markedsleje. Boliger, der er indrettet i etager, der er opført efter 2004, må udlejes til markedsleje.

Læs meget mere om markedsleje her: Markedsleje.

Det lejedes værdi og det regulerede lejedes værdi

Hvorvidt den lovlige leje skal afgøres efter “det lejedes værdi” eller “det regulerede lejedes værdi” afgøres af, om investeringsejendommen ligger i en reguleret eller ureguleret kommune. Der kan findes en liste over kommunerne i dette indlæg.

Det lejedes værdi (uregulerede kommuner): Her fastsættes lejen på baggrund af sammenlignelige lejemål, med en margin på 8% i hver retning.

Det regulerede lejedes værdi (regulerede kommuner ved ejendomme under 7 enheder): vil lejefastsættelsen være baseret på, hvad en tilsvarende bolig koster i en ejendom med omkostningsbestemt husleje – og såfremt lejen ikke er mere end 10-15% højere end det, vil lejen være lovlig – ellers vil den kunne nedsættes. Det vil ofte kræve en henvendelse til lokale udlejerforening eller en lokal administrator, for at få oplyst det regulerede lejedes værdi – lejedatabaser som Resights kan også benyttes til at få en indikation.

Hvilken metode er bedst for udlejer?

Markedsleje er uden tvivl det nemmeste for udlejer. På lejemål med markedsleje, er der ikke risiko for, at lejen kan blive nedsat, såfremt en lejer bringer sagen for huslejenævnet. Men bl.a. af den årsag, koster ejendomme med fri markedsleje også mere end ældre ejendomme – det kan derfor være svært for en ny investor at starte der.

Indlæg:

Fastsættelse af husleje – Sådan gør du i 2025

Læs hvordan du følger lejeloven og fastsætter husleje korrekt i 2025.

Indlæg:

Fastsættelse af husleje - sådan gør du i 2023

Læs hvordan du følger lejeloven og fastsætter husleje i 2023 her!

Skat af ejendomsinvestering

Ved udlejningsejendomme er det vigtigt at have styr på, hvordan indtægten beskattes. Som nævnt tidligere i dette indlæg, er der er især forskel på, hvordan det beskattes, såfremt du ejer ejendommen privat eller gennem et selskab, som f.eks. et ApS.

Såfremt du som investor ejer ejendommen privat, kan beskatningen foregå efter:

- Virksomhedsskatteordningen (VSO)

- Kapitalafkastordningen (KAO)

- Personskatteregler (PSL)

Det er vigtigt at sætte sig ind i forskellene for at sikre de bedst mulige vilkår for ejendomsinvesteringerne. Du kan læse meget mere om beskatningen ved personligt ejerskab.

Såfremt du som investor ejer ejendommen gennem et selskab som et ApS, betales der virksomhedsskat af overskuddet.

Indlæg:

Skat af erhvervsmæssig udlejning

Læs om skattereglerne for udlejning af ejendomme her!

Indlæg:

Skat af erhvervsmæssig udlejning

Læs om skattereglerne for udlejning af ejendomme her!

Drift af ejendomsinvestering

Lejekontrakt til udlejningsejendom

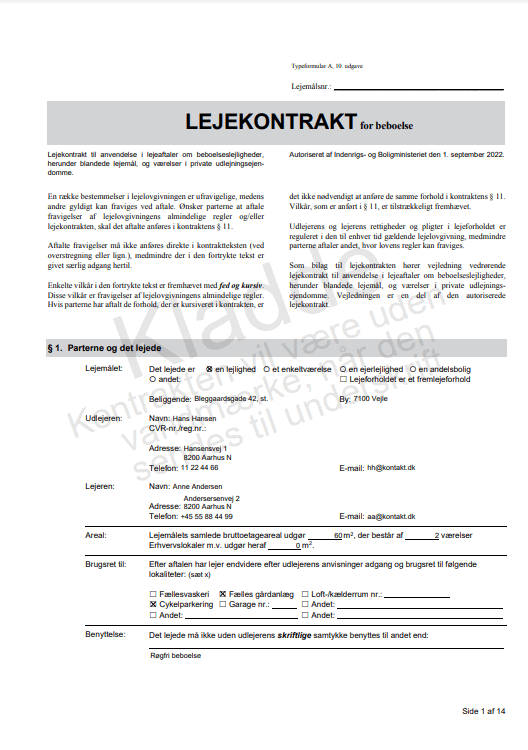

Lejekontrakten er et meget vigtigt punkt at have styr på for en udlejer. Fejl kan være dyre, da lejeloven generelt favoriserer lejerne og det er derfor altid en god investering at bruge tid på kontrakten.

Hvad skal du være særligt opmærksom på?

Det er meget vigtigt, at der altid bruges den seneste officielle kontraktskabelon fra Indenrigsministeriet. Fra 1. januar 2023 er det A10 formularen, der skal benyttes.

Det er også vigtigt, at udlejer har styr på punkterne i paragraf 11, som er særlige vilkår. Det er her, hvor der aftales, at lejer f.eks. ikke må holde husdyr eller ryge i lejemålet. Det er ligeledes meget vigtigt, at der sættes kryds ved “ja” under indeksregulering, da det ellers i praksis ikke er lovligt for udlejer at regulere lejen løbende.

Her kan du finde et eksempel på en udfyldt lejekontrakt.

Indlæg:

Lejekontrakt - vigtigt at vide før udlejning

Læs om lejekontrakten for udlejning af beboelsesejendomme her!

Indlæg:

Lejekontrakt - vigtigt at vide før udlejning

Læs om lejekontrakten for udlejning af beboelsesejendomme her!

Vigtige elementer ved driften af en udlejningsejendom

Nedenfor finder du flere punkter, du bør være opmærksom på ved driften af en udlejningsejendom. Dette er yderst vigtigt, for at få mest muligt ud af din ejendomsinvestering.

Skal man bruge ejendomsadministrator?

Såfremt investoren ønsker at gøre investeringen så passiv som muligt, kan en ejendomsadministrator varetage de fleste driftsopgaver samt udlejning. En ejendomsadministrator medfører dog også omkostninger, og vil ofte starte på 2.500-3.000 kr. pr. lejemål.

En ejendomsadministrator sikrer, at ejendommen bliver driftet professionelt, samt at lejekontrakter, forbrugsregnskaber mv. udarbejdes korrekt. En administrator kan også bidrage til, at ejendommen løbende optimeres. Dog skal udlejer ikke forvente, at administratoren har det engagement, som mange udlejere ønsker. Såfremt der bruges en administrator, bør udlejer derfor være grundig i afsøgningen af markedet og forventningsafstemningen.

Vedligeholdelse af udlejningsejendomme

Udlejer er altid ansvarlig for vedligeholdelse af ejendommen udvendigt samt af fællesarealer. Indvendigt vil udlejer oftest have afkrydset i lejekontrakten, at lejer står for det indvendige vedligehold – det betyder, at lejer selv skal afkalke vandhaner eller ordne et stoppet afløb. Dog vil reparation af hårde hvidevarer, og andet der tilhører lejemålet, fortsat være udlejers pligt.

Hvis udlejer ikke selv er skarp på håndværk, kan der rekvireres en byggesagkyndig til at lave en 5-års plan for vedligehold af ejendommen.

Ejendomsoptimering og udviklingspotentialer

Det kræver, at en ejendomsinvestor har sat sig ind i casen, for at kunne se udviklingspotentialer og optimeringer. Oftest vil en modernisering af lejemålene kunne medføre en højere lejeindtægt. Det vil typisk være en istandsættelse og installering af vaskesøjle, opvasker mv. Det kan også være ombygning af en 1-værelses lejlighed til en 2-værelses eller etablering af p-pladser.

Du kan læse et eksempel på en optimeringscase på en udlejningsejendom og hvordan optimeringer har ført til øgede indtægter og lavere omkostninger.

Med lidt erfaring kan en investor også lave en optimeringsrapport og finde udgiftsposter, som kan reduceres. Det kan være, at affaldsløsningen kan skaleres ned, eller at nogle udgifter kan lægges over på lejerne.

Opsigelse af lejer

I praksis er det umuligt at opsige en lejer, så længe denne betaler sin husleje og ikke misligholder lejemålet.

Lejeloven beskytter i høj grad lejerne, så det er kun i meget specifikke tilfælde, at en opsigelse er mulig. Disse scenarier er for det meste også kun mulige, hvis man ikke er professionel ejendomsinvestor eller har en meget lille portefølje. De konkrete tilfælde, hvor man kan opsige lejer er:

- Enkeltværelser til beboelse: Hvis du udlejer enkeltværelser, som er en del af din ejendom, hvor du som udlejer selv bor, kan du opsige dette lejemål med et opsigelsesvarsel på 1 måned. Opsigelsesvarslet skal fremgå af lejekontrakten.

- Hus med to beboelseslejligheder: Hvis du selv bebor en lejlighed i et hus med to udlejningslejligheder, typisk tofamilieshuse, har du mulighed for at opsige lejeren af den anden lejlighed med et års varsel. Opsigelsesvarslet skal fremgå af lejekontrakten.

- Hvis du vil benytte lejemålet selv: Hvis udlejer selv vil benytte lejemålet, og ikke har andre lejemål, er opsigelsesvarslet mindst 1 år. Det skal fremgå af lejekontrakten.

Som udlejer har du dog også ret til at øjeblikkeligt ophæve lejemålet, hvis lejer misligholder kontrakten ved f.eks.:

- Lejer betaler ikke: Hvis den pligtige pengeydelse, som kontrakten beskriver, gentagne gange ikke betales rettidigt, kan udlejeren ophæve lejemålet.

- Lejerens benyttelse: Hvis lejeren ikke benytter lejemålet til det formål, der er beskrevet i kontrakten – eksempelvis driver erhverv fra et boliglejemål.

- Skade på lejemålet: Hvis lejer misligholder lejemålet.

Du kan læse mere om udlejers opsigelse/ophævelse i endnu et Resights blogindlæg.

Indlæg:

Ophævelse af lejemål

Læs om udlejers mulighed for opsigelse af lejemål her!

Indlæg:

Ophævelse af lejemål

Læs om udlejers mulighed for opsigelse af lejemål her!

Afsluttende bemærkning til ejendomsinvestering

For at komme i gang med ejendomsinvestering kan det anbefales at tage kurser og sparre med andre investorer. Det er muligt at finde specifikke kurser eller rådgivning målrettet ejendomsinvestering for begyndere.

Der er mange ting, en investor skal være opmærksom på, og hjælp og sparring kan lette processen meget. Investering i fast ejendom, både til privat bolig og udlejning, har historisk været profitabelt for mange investorer – men det kræver tid og dedikation.

Jeg håber, at indlægget her har givet et grundlag til forståelsen af ejendomsinvestering, og nogle idéer til at komme videre!