Skip to content

Skip to content

Hvad er virksomhedsordningen (VSO)?

Virksomhedsordningen, også kendt som virksomhedsskatteordningen eller blot VSO, er i bund og grund en metode, hvor personligt ejede virksomheder kan opnå de skattemæssige fordele, som kapitalselskaber har mulighed for at benytte sig af.

I dette indlæg sættes fokus på virksomhedsordningen og privatpersoners erhvervsmæssige udlejning af fast ejendom. Det gøres for at give dig et overblik over, hvad virksomhedsordningen er, og hvorfor det er fordelagtigt at benytte denne skatteordning, når du udlejer fast ejendom til bolig eller erhverv i privat regi.

I personligt ejede virksomheder, som enkeltmandsvirksomheder, bliver al overskud som udgangspunkt tillagt og beskattet i ejerens personlige indkomst, fordi virksomheden er skattemæssig transparent. Dette skyldes, at både ejeren og virksomheden juridisk set anses for at være ét og det samme.

Virksomhedens overskud bliver dermed i udgangspunktet fuldt beskattet, uanset om pengene bruges til personligt forbrug eller investeres i virksomheden som opsparing.

Virksomhedsskatteordningen ved udlejning

I virksomhedsordningen er det muligt at skabe en skattemæssig forskel mellem de midler, der trækkes ud af virksomheden til privatforbrug, og de midler, der investeres eller opspares i virksomheden. Det er vigtigt at bemærke, at denne forskel kun eksisterer i regnskabsmæssig forstand, og ikke i juridisk forstand.

Virksomhedsordningen er således en beskatningsmodel, der kan benyttes af selvstændige erhvervsdrivende, herunder dem, der driver enkeltmandsvirksomhed, interessentskab eller kommanditselskab, samt dem, der driver erhvervsmæssig udlejning af fast ejendom.

Virksomhedsordningen giver altså privatpersoner mulighed for at opnå de samme skattemæssige og likviditetsmæssige fordele, som selskaber har, herunder at opnå fuldt rentefradrag og en beskatning på kun 22% af virksomhedens overskud.

Derfor er virksomhedsskatteordningen, som beskatningsmodel, et rigtig godt ’match’ til udlejning af fast ejendom for private udlejere, herunder særligt mindre ejendomsinvestorer med blot en enkelt eller få ejendomme.

Indlæg:

Sådan vælger du den rigtige ejendom

Læs om hvilket type ejendomme der egner sig bedst til udlejning her!

Læs mere her ->

Betingelser for at anvende virksomhedsordningen ved udlejning

Hvis du som udlejer ønsker at bruge virksomhedsordningen, er der en række betingelser, du skal opfylde.

- Selvstændig erhvervsdrivende: Du skal kunne anses for at være selvstændig erhvervsdrivende i skattemæssig henseende, jf. personskattecirkulæret samt retspraksis på området.

- Bogføring og et skatteregnskab: Du skal udarbejde en bogføring og et skatteregnskab med specifikationer, der opfylder de regnskabsmæssige krav, som Skattestyrelsen stiller hertil.

- Indberetning: Du skal indberette virksomhedsoplysningerne korrekt i sin private selvangivelse/årsopgørelse.

Udlejning af fast ejendom vil som udgangspunkt altid anses for at være erhvervsmæssig virksomhed, men ved privat boligudlejning gælder der særlige betingelser og undtagelser, du skal huske på.

- Der skal være tale om udlejning af en helårsbolig, som du ejer.

- Der er ikke tale om erhvervsmæssig udlejning, hvis du udlejer en del af en ejendom, du selv bor i, herunder fx tofamilieshuse og ideelle anparter. I så fald skal boligerne være selvstændigt matrikulerede.

- Udlejning af blot én enkelt andelsbolig er ifølge praksis ikke omfattet af reglerne for erhvervsmæssig udlejning, men hvis du udlejer flere andelsboliger, kan det dog godt være erhvervsmæssig virksomhed.

- Boligen skal udlejes på helårsbases med henblik på udlejning i 12 måneder eller mere (behøver dog ikke at være til samme lejer)

Fordele og ulemper ved Virksomhedsskatteordningen

Det ses ofte, at udlejningsejendomme i et eller andet omfang er finansieret ved ekstern belåning i form af bank- og realkreditlån.

Dermed er den store fordel i sagens natur, at virksomhedsordningen giver fuldt fradrag for udgifter til renter og bidrag. Dette medfører, at du opnår en skatteværdi på op til 57%, sammenlignet ca. 27-33% for de fleste personer, der har negativ kapitalindkomst.

Derudover er den anden store fordel, at du i virksomhedsordningen kan akkumulere overskud, der alene beskattes med en foreløbig sats på 22%, hvilket giver private udlejere mulighed for at opbygge kapital inden for deres virksomhed på samme måde som større virksomheder i selskabsform kan.

Dette er en fordel, hvis du ønsker at bevare størstedelen af dine overskud i din virksomhed, enten til at afdrage på gæld eller til nye investeringer i virksomheden, herunder forbedringer på ejendommen.

Virksomhedsordningen hjælper således med at opretholde likviditeten, hvilket er afgørende, når du udlejer fast ejendom.

Fordele

- Fradrag:

Fuldt fradrag for renteudgifterne direkte i lejeindtægten som almindelige driftsomkostninger

- Beskatning af overskud:

Kun personlig beskatning på det overskud, du faktisk hæver til privatøkonomien, og du betaler kun 22% skat af overskuddet, hvis det bliver eller anvendes i virksomheden

- Modregning af underskud:

Der kan modregnes underskud i tidligere opsparede overskud, så du kan udjævne beskatning af svingende indkomster (carry-back)

Ulemper

- Regler og strenge krav til regnskabsførelsen: Reglerne er komplicerede og der stilles strenge krav til regnskabet, så der opstår en klar adskillelse mellem virksomhedens økonomi og privatøkonomien, og det anbefales derfor, at du benytter en skattefaglig revisor til at assistere med bogføring, opstille skatteregnskab og indberette i din selvangivelse for at sikre, at det hele gøres optimalt og korrekt.

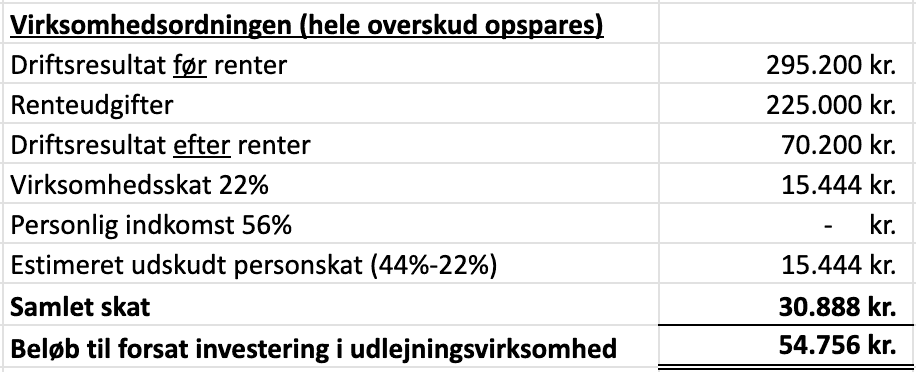

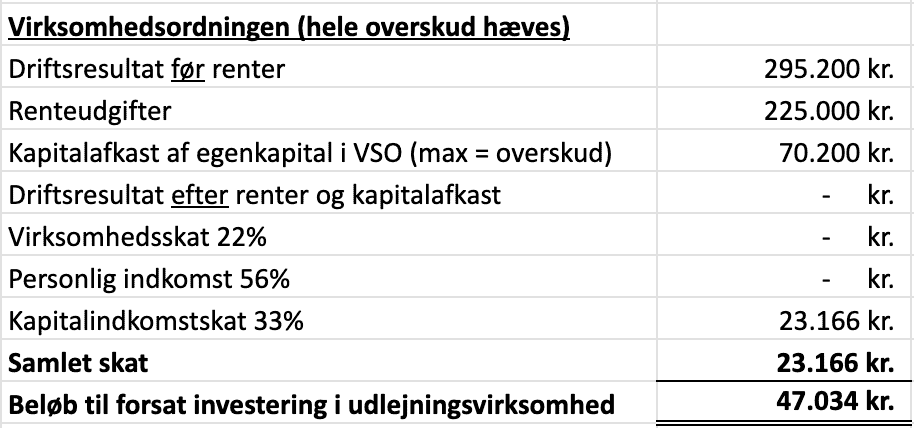

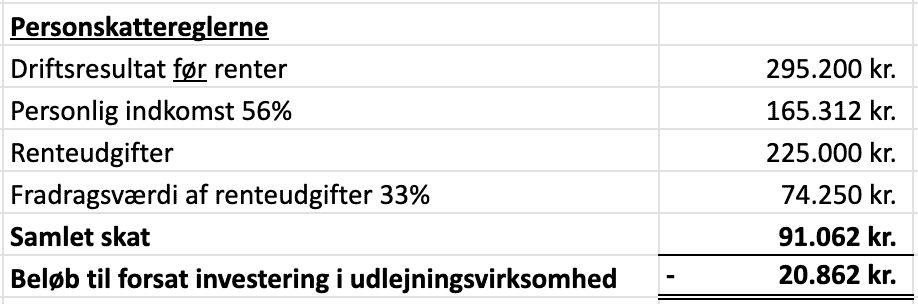

Virksomhedsskatteordningen udregning og eksempel

Når du som privatperson udlejer fast ejendom, kan du foruden virksomhedsordningen også vælge at bruge enten kapitalafkastordningen eller de almindelige personskatteregler.

For at give dig det bedste overblik, har vi herunder opstillet et beregningseksempel på, hvor stor den skattemæssige og likviditetsmæssige fordel kan være ved at anvende virksomhedsskatteordningen i modsætning til de øvrige to beskatningsmodeller.

Eksemplet tager for simplicitetens skyld udgangspunkt i købet af en lejlighed til udlejning med en købspris på kr. 7.500.000, hvor der er optaget et lån på kr. 4.500.000 med en årlig rente på 5%. Driftsresultatet efter udgifter men før renter er her kr. 295.200.

Hvornår skal man vælge virksomhedsordningen?

Hvis du som privatperson har investeret i fast ejendom til udlejning, bør du som hovedregel altid anvende virksomhedsordningen, da det 1) giver det mest fordelagtige resultat rent skattemæssigt, og du 2) har mulighed for at benytte et lavt beskattet overskud til enten at afdrage på virksomhedens gæld, foretage forbedringer på ejendommen eller til hel eller delvis betaling af endnu en ejendom til udlejning i din udlejningsvirksomhed.

Ofte stillede spørgsmål

Virksomhedsordningen, eller virksomhedsskatteordningen (VSO), er en skatteordning, hvor selvstændigt erhvervsdrivende kan opnå nogle af de skattefordele og -principper, som er gældende for kapitalselskaber.

Fradrag: Fuldt fradrag for renteudgifterne direkte i lejeindtægten som almindelige driftsomkostninger

Beskatning af overskud: Kun personlig beskatning på det overskud, du faktisk hæver til privatøkonomien, og du betaler kun 22% skat af overskuddet, hvis det bliver eller anvendes i virksomheden

Modregning af underskud: Der kan modregnes underskud i tidligere opsparede overskud, så du kan udjævne beskatning af svingende indkomster (carry-back)

Regler og strenge krav til regnskabsførelsen: Reglerne er komplicerede og der stilles strenge krav til regnskabet, så der opstår en klar adskillelse mellem virksomhedens økonomi og privatøkonomien, og det anbefales derfor, at du benytter en skattefaglig revisor til at assistere med bogføring, opstille skatteregnskab og indberette i din selvangivelse for at sikre, at det hele gøres optimalt og korrekt.