Skip to content

Skip to content

Sådan får du et lån til din udlejningsejendom

Siden starten af 2022 har mulighederne for finansiering til ejendomsinvestering og lån til udlejningsejendomme ændret sig væsentligt på grund af rentestigninger.

Herudover er forskellen på de forskellige typer af lån blevet mere markant, hvorfor der er kommet større fokus på at få den rigtige finansiering for at opnå succes med ejendomsinvesteringer.

I dette indlæg gennemgår jeg nogle af de dilemmaer og beslutninger du i dag står overfor i forbindelse med et lån til udlejningsejendom og investering.

Typer af lån til ejendomsinvestering

Der findes overordnet 3 typer lån til udlejningsejendomme og ejendomsinvesteringer:

1. Realkredit

2. Banklån (prioritetslån)

3. Pantebreve/alternativ finansiering

Realkreditlån vs banklån

Realkredit, realkredit, realkredit – det bør stå lige så skarpt for en ejendomsinvestor som beliggenhed, beliggenhed, beliggenhed i forbindelse med lån til investering i ejendomme.

Det danske realkreditsystem er unikt, og det er ikke en overdrivelse at påstå, at vi i Danmark har adgang til verdens bedste system til finansiering af ejendomme – både når der er tale om privatboliger og udlejningsejendomme. Det er også en af årsagerne til, at mange internationale investorer søger mod Danmark.

Fordele og ulemper ved realkreditlån:

Fordele ved realkreditlån

- Realkreditlån er uopsigelige fra finansieringsgivers side, så længe terminerne betales, og ejendommen driftes forsvarligt.

- Realkreditlån giver mulighed for en fast rente med konverteringsgevinst ved renteudsving.

- Renten på realkreditlån med variabel rente er fastsat af markedet – ikke af banken.

Ulemper ved realkreditlån

- Optagelsesomkostningerne er højere end på banklån.

Fordele og ulemper ved banklån:

Fordele ved banklån

- Banklån er ofte billigere at optage end realkreditlån.

- Banklån kan i samlet ydelse være billigere end realkreditlån.

Ulemper ved banklån

- Banklån kan opsiges fra bankens side – ofte med kort varsel på alt fra uger til måneder, og ofte uden saglig grund.

- Banklån giver ikke mulighed for konverteringsgevinst ved kursudsving.

- Renten bestemmes af banken.

- Et bankskifte kan være besværligt, da en ny bank skal indvilge i at overtage lånet.

Hvornår bør der vælges banklån frem for realkredit?

Fordelene ved et realkreditlån vs banklån vægter langt højere, men der er dog en grænse for, hvornår realkredit giver mening. Da etableringsomkostningerne ved et realkreditlån ofte er væsentligt højere end ved banklån, kan det som tommelfingerregel siges, at det for ejendomme til under 500.000 kr. giver mening at overveje banklån.

Samtidig er det også deromkring realkreditinstitutternes nedre grænse ligger for udstedelse af lån. For ejendomme over 500.000 kr. bør mulighederne for realkredit undersøges. Bankerne kan forsøge at tale egne lån op og råde til et banklån i stedet for realkredit – det er dog tilrådeligt altid at stå fast på realkredit, selv om de umiddelbare omkostninger er højere.

Pantebrevsbelåning

Der er herudover mulighed for pantebrev og sælgerpantebrev belåning, hvilket kan være en mulighed, hvis der hverken kan opnås realkreditlån eller banklån.

Hvor meget kan der lånes til ejendomsinvestering og udlejningsejendomme

Som udgangspunkt kan der lånes 75-80% af ejendommens værdi i realkredit, mens den resterende del skal stilles som egenfinansiering. Rentestigningerne siden starten af 2022 har dog påvirket belåningsmulighederne negativt – især i de større byer, hvor afkastet er lavere set i forhold til resten af landet. Du kan læse mere om afkast på investeringsejendomme i indlægget om afkastkrav.

Kritisk leje

Årsagen er kendt som ”kritisk leje”, der er et regelsæt udstukket af Finansministeriet. Det indbefatter, at ejendommens driftsoverskud skal kunne dække omkostninger og afdrag på en standardfinansiering. I december 2024 vil det sige en fast rente mellem 3,5% og 5% + bidrag, samt med afdrag over 30 år.

Jo højere afkastet er, jo større overskud vil der være til at betale renter og afdrag – derfor er den mulige belåning højere. Bemærk, at der er mange andre faktorer der spiller ind, herunder finansieringsgivers vurdering af ejendommen.

Vælg den rigtige type lån til udleningsejendomme

Når en investor skal strukturere sine lån, skal strategien og målet med ejendommen være i sigte. Stifteren af Casa (nu Nordstern), Michael Mortensen nævner i episode 5 af Podcasten Ejendomsinvestoren, at ”…det er ikke et spørgsmål om at tjene flest penge i opturen, men et spørgsmål om ikke at gå konkurs, når der kommer en nedtur – og du kan tjene mange flere penge i kriserne, hvis du er ordentligt kapitaliseret…”.

Så til trods for at markedet siden starten af 2022 har været usikkert, er der sikkert nogle, der vælger at slå til i disse tider – nemlig dem, der har positioneret sig til det, herunder også med finansieringen af deres portefølje.

Lars Tvede omtaler i bogen ”Kriser, Krak og Kaviar”, at konjunkturcyklusserne medfører, at ejendomsinvestorer i gennemsnit hvert 18. år vil opleve en større krise på ejendomsmarkedet.

Det er derfor vigtigt for den langsigtede ejendomsinvestor at strukturere sin finansiering for at kunne modstå eventuelle tilbageslag og være positioneret til at udnytte de tidspunkter, hvor der kan opstå muligheder. Nedenfor gennemgås nogle af de dynamikker, der skal tænkes ind.

Fast rente vs variabel rente til udlejningsejendomslån

Der er mange holdninger til, om der bør vælges fast eller variabel rente. For nogle er det et spørgsmål om den ”ro i maven”, der opnås ved fast rente, mens andre tager en større risiko og muligvis i mange år sparer meget ved en lavere rente på et variabelt lån.

Den investor, der før 2022 har finansieret sin portefølje med 1% fast rente, vil fortsat i 2023 stå med et stabilt cash flow til en lav garanteret rente og kan realisere store kursgevinster ved konverteringer, hvilket øger investorens mulighed for at udnytte den nuværende markedssituation.

Kursgevinsten på et fastforrentet 1% lån vil i den nuværende situation ofte opveje eventuelle prisfald, hvorfor det i mange tilfælde vil være muligt at sælge og stå med samme beløb i hånden, som da det var gunstigere tider.

De fastforrentede lån fungerer derfor i dette tilfælde som en slags ”forsikring” mod prisfald. Omvendt har investoren med fast rente betalt mere end nødvendigt i årene fra 2009 og frem til 2022, da den variable rente har været lavere end den faste.

Den investor, der har finansieret sine ejendomme med kort variabel rente, er formentlig gået fra at have negativ rente til at renten i maj 2023 er over 3% og med risiko for yderligere stigning.

Denne investor har ikke opnået kursgevinster – men har til gengæld i de sidste 12 år haft et større cash flow med mulighed for opbygning af en væsentligt større portefølje end investoren med fast rente.

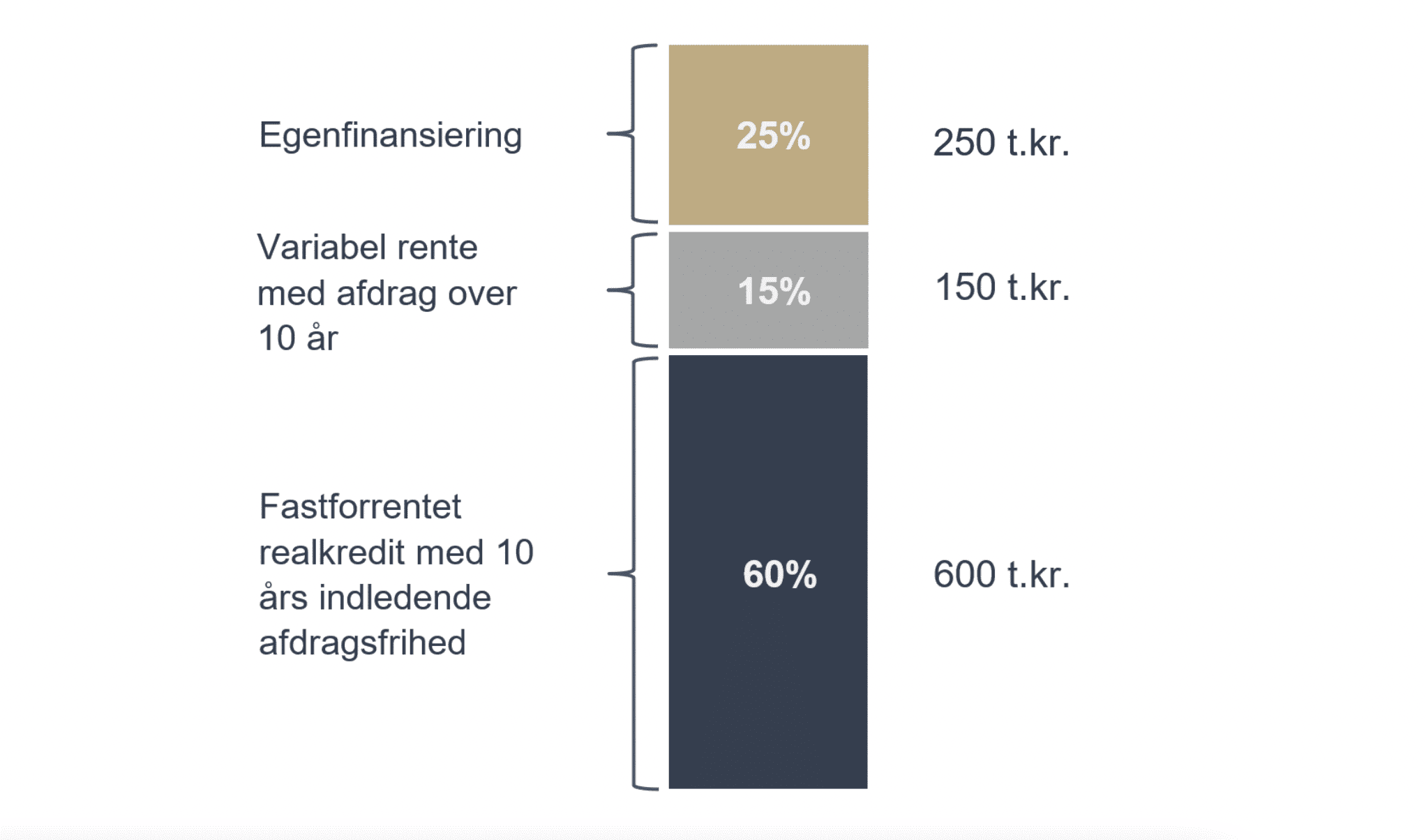

Det leder til, at en kombination for mange er en god løsning. Mange ejendomsinvestorer vælger en kombination af fast og variabel rente som den model, der sikrer det største cash flow parallelt med den faste rentes grundlæggende sikkerhed. Det kaldes populært et 2-lags lån og dækker over, at der er 2 realkreditlån i én ejendom.

Det er vigtigt at fremhæve, at der ikke er tale om ét banklån og ét realkreditlån – men 2 realkreditlån. Den samlede finansiering på en ejendom til 1 mio. kr., skitseres nedenfor.

Er afkastet lavere, skal egenfinansieringen og fordelingen af realkreditlånene justeres. Afdragsfrihed gennemgås senere i artiklen.

Den neutraliserende effekt

Modellen har en indbygget ”neutraliserende effekt” ved de rentestigninger, som vi har set siden starten af 2022. Det skal forstås på den måde, at ganske vist er renten på den variable del af lånet steget fra omkring 0% til over 3%, men omvendt er der opbygget en større kursgevinst på den fastforrentede del, som i dette tilfælde er 1% fast rente med afdragsfrihed i 10 år. I ovenstående eksempel vil ændringen i tallene se ud som nedenfor:

Øget renteudgift fra primo 2022 til start 2023: fra ca. 0% til ca. 3% * 150.000 = 4.500 kr.

Opbygget kursgevinst ved et fald til kurs 68 på den fastforrentede del: (100-68) * 600.000 = 192.000 kr.

Med denne model stiller investoren sig derfor ”midt i markedet” og holder en mere neutral position, hvor renteudsving ikke bør påvirke ejendomsporteføljen væsentligt. Dels fordi andelen med variabel rente er forholdsvis lille og afdrages – og dels fordi der ved rentestigninger opnås en kursgevinst på den fastforrentede del af lånet, hvilket opvejer et fald i ejendomspriserne. Samtidig spares nogle finansieringsomkostninger ved at have en lavere rente på den variable del af lånet.

For den del af lånet, der er med variabel rente, er der grund til at være opmærksom på dynamikkerne i variable lån, der ikke altid kan indfries til kurs 100, som det er tilfældet for fastforrentede lån. Det betyder, at hvis kursen på de variabelt forrentede lån er over 100 på det tidspunkt, hvor lånet ønskes indfriet, skal der betales en overkurs i ”straf”. Hvis kursen er 105 ved indfrielse, skal der betales 50.000 kr. pr. million, der indfries. Det skal dog bemærkes, at variable lån altid kan indfries til kurs 100, når de refinansieres ved udløb – f.eks. efter 1 år, hvis der er tale om et F1 lån.

Muligheden for at indfri til kurs 100 ved refinansiering medfører derfor, at der ofte vælges et lån med 3 måneders løbetid som ”toplånet” (de yderste 15% i ovenstående model). Det er også kendt som et lån med CIBOR3 rente og vil næsten altid kunne indfries til kurs 100 eller meget tæt på – og dermed med ingen eller minimal overkursbetaling og minimalt kurstab ved optagelse. Dog er renten kun sikret i 3 måneder ad gangen og investoren får derfor ikke samme langsigtede rente som med f.eks. et F5 lån.

Kurser for CIBOR3 kan findes her: www.dfbf.dk. Det kræves, at der oprettes en gratis bruger.

Afdragsfrihed eller ej:

I relation til 2-lags lånet er det også relevant at dække afdragsfrihed. Om der vælges afdragsfrihed kan være et spørgsmål om temperament. Nogle foretrækker at afdrage på gælden, mens andre ønsker at geare investeringerne med henblik på at opnå mest mulig vækst. I ovenstående model er fordelingen således:

- 25% egenfinansiering

- 15% kort variabel rente med afdrag over 10 år (f.eks. CIBOR3)

- 60% fastforrentet lån med 10 års afdragsfrihed

Dette lån har derfor en kombination af afdrag og afdragsfrihed. Der er gode grunde til, at denne kombination giver mening:

- Der afdrages på den variable del af lånet, da det er den del af lånet, der bærer renterisikoen.

- Bidragssatsen ved afdragsfrihed er meget højere ved afdragsfrihed over 60% – der er derfor væsentligt mindre likviditetsoverskud at hente ved afdragsfrihed på den ydre del af lånet (over 60%).

- Det kan være svært at opnå afdragsfrihed på mere end 60% af gælden – så det er typisk eneste mulighed, hvis der ønskes afdragsfrihed.

Det kan ligeledes give god mening at betale sin ejendom ned til 60% belåning. Det er heromkring grænsen ligger for, hvornår det giver mere mening at investere likviditetsoverskuddet fra ejendommen i en udvidelse af porteføljen, frem for at blive ved med at betale af på gælden. Her er det relevant at nævne, at da finanskrisen ramte Danmark i 2008, var tabene på ejendomme op til 30-35% af værdien – så hvis en ejendom er betalt ned til 60% belåning, vil ejeren derfor fortsat være solvent, selv ved en stor krise som finanskrisen.

Afdragsfrihed øger likviditeten væsentligt, og da realkredit er uopsigelig, så længe terminerne betales, kan det være gunstigt at have likviditet til at betale terminerne frem for at have en lavere restgæld. Lidt modsat den gængse tankegang om at afbetale sin gæld, kan afdragsfrihed derfor ses som en sikkerhed i pressede tider.

Omvendt skal det selvfølgelig nævnes, at bidragssatsen er højere ved afdragsfrihed, og at man kan risikere at skulle afdrage væsentligt mere pr. termin, hvis afdragsfriheden ikke kan fornyes indenfor de 10 år den gælder. Det er derfor, at strategien og risikoprofilen skal medregnes i valget af lån.

Sådan får du det bedste lån til din ejendomsinvestering

Det er vigtigt, at der foreligger en strategi for investeringen, når der vælges finansieringsstruktur. Er der planer om at sælge ejendommen inden for en kort årrække, giver det mening at have fast rente, der altid kan indfries til kurs 100, hvorimod en F5 ikke giver samme fleksibilitet uden risiko for at betale overkurs ved indfrielsen. Du kan læse mere om købsstrategi i dette indlæg: Boliginvestering: sådan vælger du den rigtige ejendom.

Overordnet set er det dog altid realkreditinstitutterne, der er udbydere af de bedste lån til ejendomsinvestering. Lånet formidles dog altid gennem en bank. Det bedste råd er altid at være velforberedt til dialogen med banken og på forhånd have lagt sig fast på, hvilken finansiering der ønskes. Det er desværre ikke altid, at bankens råd gavner investoren mest.

Der er ikke noget simpelt svar på, hvilken finansieringsstruktur der er den bedste – det er individuelt og afspejler investorens risikoprofil, men det kan varmt anbefales at sætte sig ind i mulighederne og opsøge uvildig rådgivning og sparring fra andre ejendomsinvestorer. Det er også muligt via Resights eller Tinglysningen at se, hvilke lån andre investorer har i deres ejendom.

Undersøg om du har friværdi

Hvis kravet til egenfinansiering er for højt, kan du undersøge om du har friværdi. Der er mange mennesker, der til trods for den seneste tids renteudvikling har store friværdier i deres privatboliger og udlejningsejendomme. Denne friværdi kan muligvis belånes til at købe næste ejendom – man skal dog altid regne på om man kan betale den øgede omkostning.

Udnyttelse af friværdi i privatboliger

Kravet om ”kritisk leje” har begrænset muligheden for udnyttelse af friværdi væsentligt for udlejningsejendomme – men det samme gør sig ikke gældende for privatboliger. Her er den mulige belåning baseret på en mæglervurdering og en kreditvurdering af ejerne.

Resights gør det muligt at se, hvad din bolig er værd, baseret på salgshistorik i nærområdet samt at trække en oversigt over samtlige salg i et givent område. Ud fra oversigten i Resights, er det tillige muligt at søge på sammenlignelige boliger og at se boligernes salgspris.

Friværdien i en udlejningsejendom kan ikke beregnes på samme måde, men ved at beregne afkastet og værdien for ejendommen og efterfølgende holde det op mod grafen i Figur 1: Belåningsgrad ved forskellige afkast, kan den mulige belåning estimeres.

Rådgivning om finansiering og lån til udlejningsejendomme

Jesper rådgiver både garvede og nye ejendomsinvestorer. Besøg skovbitzer.dk for at høre mere om hvordan Jesper kan hjælpe dig med dine ejendomsinvesteringer.

Ofte stillede spørgsmål

Som udgangspunkt kan der lånes 75-80% af ejendommens værdi i realkredit, mens den resterende del skal stilles som egenfinansiering. Rentestigningerne siden starten af 2022 har dog påvirket belåningsmulighederne negativt – især i de større byer, hvor afkastet er lavere set i forhold til resten af landet.

Der findes overordnet tre typer af lån du kan bruge til at finansiere din ejendomsinvestering de tre er realkredit, banklån (prioritetslån) og pantebreve/alternativ finansiering. Du kan læse gennemgange af tre typer i dette indlæg.