Skip to content

Skip to content Starten

Mit navn er Sergej Steffensen, og i løbet af de sidste to år har jeg opbygget en portefølje på 9 lejemål til udlejning.

Jeg har en baggrund som cand.oecon fra Aarhus Universitet og flere års erfaring fra IT-branchen, hvor jeg arbejdede som sælger. Dette gav mig mulighed for at spare op til udbetalingen på min første ejendom.

Jeg har altid været fascineret af konceptet om at andre betaler husleje til dig og dermed betaler af på din gæld, som banken har lånt dig, mens du selv beholder alle værdistigninger – men hvordan skulle jeg lige komme i gang?

Det første jeg gjorde var at oprette min virksomhedsstruktur. Jeg havde allerede et holdingselskab fra tidligere og jeg vidste, at jeg ville investere i ejendomme resten af mit liv, så det gav mening at starte det op i en virksomhedsstruktur fra starten af.

Jeg havde sparet 400.000 kr. op og planen var at skyde dem ind i ejendomsselskabet.

Da det var præcist hvad der skulle til for at oprette et aktieselskab, virkede det naturligt at gå med et A/S frem for et ApS.

Efter en del søgen fandt jeg to erhvervslejemål tæt på, hvor jeg selv bor på Amager. Det var to kælderlejligheder, som var udlejet til hhv. skrædder og neglesalon. Jeg fik booket en fremvisning og de så meget fornuftige ud. Jeg gav et bud på 690.000 kr., hvilket var en del under listeprisen, men sælger accepterede mit bud.

Jeg fik skrevet en advokat med speciale i ejendomme på købsaftalen som rådgiver, og ringede til min bank. De var straks mere tøvende, og jeg fik beskeden om at der skulle være et bankforhold på 21 dage. Dette synes mægleren var lige længe nok, og at de skulle have retten til at sælge til anden side i mellemtiden.

Da der var gået tre dage, skulle jeg indbetale den første sum penge til mægleren på 55.000 kr. Det fik jeg gjort og så måtte handlen da være endelig.

Et par dage senere fik jeg en mail fra mægleren om at de havde modtaget et andet bud, som de havde takket ja til, så han skulle bruge mit reg.- og kontonummer, så han kunne føre mit beløb tilbage.

Av.

Første køb

Efter at min bank havde fået besked på, hvor utilfreds jeg havde været med forløbet og at de havde kostet mig en god deal, var jeg nu i markedet efter en ny bank. Et par anbefalinger senere, blev min daværende bank udskiftet og jeg havde gjort det klart, at min plan var at købe udlejningsejendomme over for min nye bank.

Mit Excelark med analyser af deals var på plads og nu skulle der bare findes en god en af slagsen.

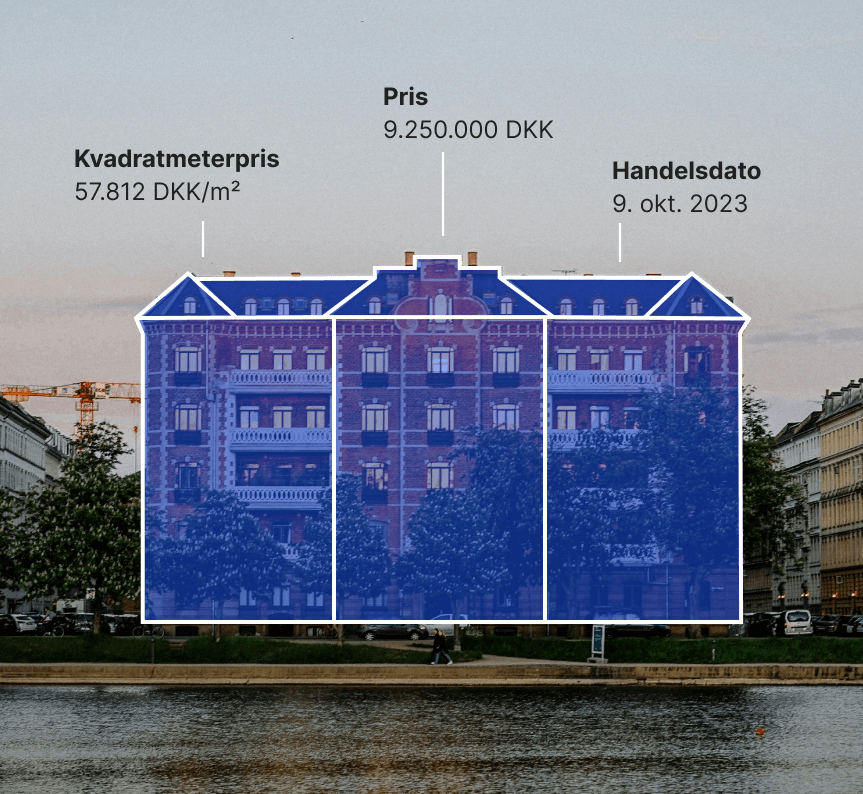

Den kom pludselig, da jeg sad og kiggede på Ejendomstorvet. Der var to butikker, som lå lige ved siden af hinanden på Strøget i Helsingør. De stod til 800.000 kr. stykket og var udlejet. Helt perfekt.

Jeg havde ikke gjort mig nogle umiddelbare tanker om hvorfor valget faldt på erhvervsudlejning og ikke boligudlejning, men fokuserede nærmere på at tallene så gode ud og at lejemålene allerede var udlejet.

Ifølge mit analyseark, så det ud til at være en god deal og fremvisningen gik fint. Butikkerne var åbne, og der var kunder. Det måtte jo være et godt tegn. Mægleren fortalte mig, at sælgeren i virkeligheden solgte tre enheder i byen. De to butikker samt en frisørsalon lidt uden for byen, som også var listet til 800.000 kr.

Hvis jeg nu bød på alle tre enheder, så måtte mine chancer jo være lidt større for at han kunne slippe dem i én handel på én gang. Da jeg kom hjem fik jeg sendt et bud til mægleren:

“Modtag hermed bud på alle tre ejendomme på 1.920.000 DKK

eller

de to butikker på Strøget på 1.450.000 DKK”

Svaret kom umiddelbart efter:

“Hej Sergej, sælger takker for dit venlige tilbud.

Jeg har informeret sælger, og han kan acceptere 2 mio. kr. for alle tre ejendomme.”

Det var i orden og vi havde en handel!

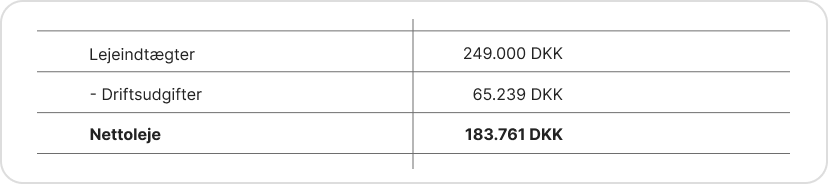

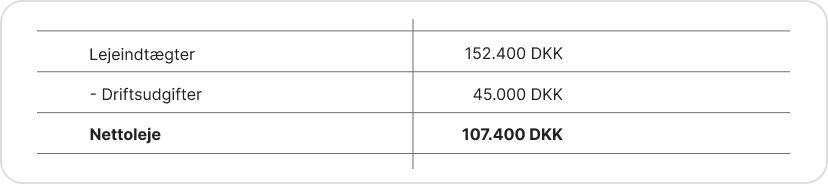

Rentabiliteten for dealen så således ud:

Med et vægtet afkastkrav på 7,5% så det ud til at være en fornuftig deal:

Værdi på ejendommene: 183.761 / 7,5% = 2.450.000 kr.

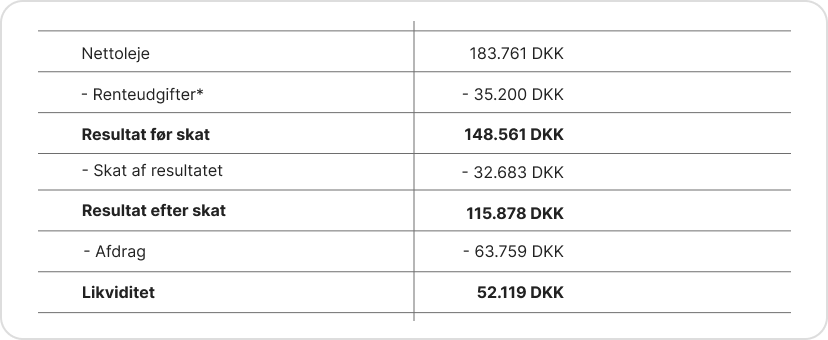

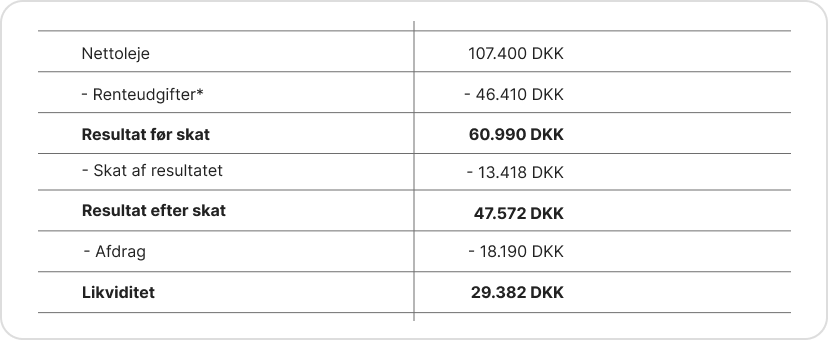

Med min naive forventning om at få 80% belåning og 20% i udbetaling ville likviditeten se således ud:

Med købsomkostninger på ca. 50.000 kr. og en total egenbetaling på 450.000 kr. ville dette være en forrentning af mine egne penge på 25,75%.

Det kontantbaserede afkast var på 183.761 / 2.013.850 kr. = 9,12%.

Dette var et godt afkast taget i betragtning, at afkastkravet for erhvervslejemål i Helsingør typisk er mellem 6-7%.

Da alle butikkerne var udlejet og lå i ejerforeningerne, tænkte jeg, at der ville være en minimal påkrævet involvering fra min side. Lejerne stod for den indvendige vedligeholdelse, mens ejerforeningen havde ansvaret for al udvendig vedligeholdelse. Desuden lå ejendommen under en times kørsel fra min egen bopæl, hvilket også var betryggende for det første køb, hvis min tilstedeværelse blev påkrævet.

Realkreditlånet skulle også have en løbetid på 20 år, frem for 30 år, da det var erhverv. Jeg valgte den korte variable rente, da den var på 0,8% på det tidspunkt (det skulle vise sig at være et dårligt valg).

Købsaftalen var endnu ikke underskrevet af sælger, da han var på ferie, og mægler meddelte mig, at der var andre bud på ejendommene som var over mit bud, men at sælgeren var en ærlig mand og hvis han havde lavet en aftale med mig, så var det en aftale.

For at øge mine chancer ringede jeg sælgeren op og inviterede ham på frokost, i håbet om, at han dermed med sikkerhed ville sælge til mig samt få nogle tips om ejendommene. Han accepterede. Købsaftalen var i hus.

Men nu kom banken på banen, og da de fleste rådgivere var på ferie, var det filialdirektøren, som selv ringede. De havde kigget på dealen og for at de kunne være med, skulle jeg have yderligere 500.000 kr. op af lommen – så 900.000 kr. i alt. Av.

Denne besked fik jeg torsdag eftermiddag, og der var deadline for udbetalingen mandag morgen. Der måtte være en løsning.

De første 250.000 kr. blev fundet ved at benytte nogle ubrugte kassekreditter, jeg havde, både i min egen bolig og i min bil. Resten af weekenden blev brugt på at ringe rundt til alle venner og bekendte og høre hvad de kunne låne mig. Det var ikke optimalt, men efter frokost med sælgeren og da jeg allerede havde en deal som var gået i vasken, måtte jeg bare i mål med denne handel.

Mandag morgen rullede de sidste penge ind på kontoen og dealen var reddet.

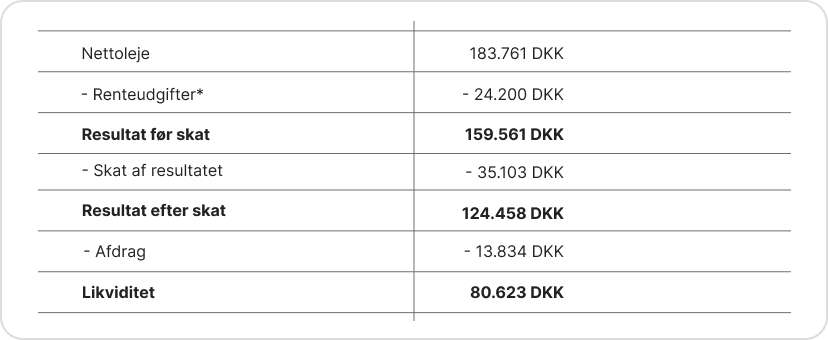

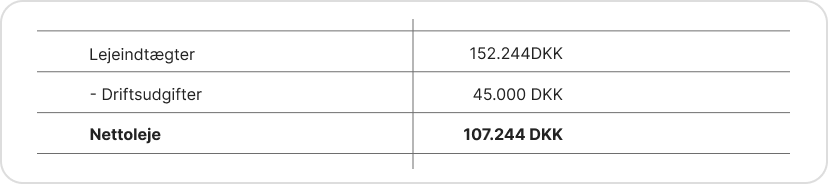

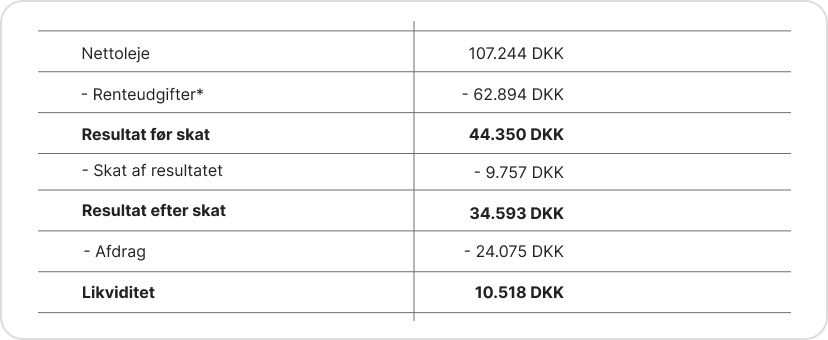

Selvsagt, så den nu ikke ud som først antaget og den endelige deal endte med at se således ud:

Men nu hvor den totale egenbetaling var steget til 950.000 kr., var forrentningen af mine penge nu faldet til 13,1%. Ærgerligt!

Men nu var jeg i det mindste i gang.

Andet køb: Optimeringer

10 måneder senere var jeg klar til næste køb. Gælden til venner og bekendte var nu tilbagebetalt og der var sparet lidt op til næste deal.

Jeg forstod fra den første handel, at grunden til at min udbetaling skulle være større, var at det var erhvervsudlejning og at der dermed var større krav til udbetalingen. Først og fremmest kan Realkredit kun finansiere op til 60% ved erhverv og sammenlagt med at det var mit første køb, var både banken og Realkredit med påpasselige med at tage for meget risiko.

Derfor skulle næste deal være ren boligudlejning. Her ville jeg både kunne få bedre finansiering og jeg kunne lære mere om boligudlejning.

Valget faldt lidt tilfældigt på en ejendom med tre enheder på Grønnevej 1, Rødekro i Sønderjylland. Denne blev også fundet på Ejendomstorvet.

Jeg har familie i Odense og et sommerhus i Nordborg, som de primært bruger, så jeg tænkte, at det trods alt ligger på den rute. I bagklogskaben spillede dette ingen rolle.

Handlen blev hurtigt aftalt til en købspris på 1.275.000 kr.

Der var på forhånd aftalt med banken, at jeg selv skulle lægge 20% ved denne handel, hvilket svarede til 250.000 kr.

Disse kom således:

- Depositum fra første ejendom var 60.000 kr., som jeg fik retur i refusionsopgørelsen.

- 10 måneders likviditet fra første ejendom var ca. 66.000 kr.

- Jeg indskød selv 124.000 kr. fra mine private midler.

Desuden blev der oprettet en kassekredit fra banken til at dække alle købsomkostninger, og min totale udbetaling blev holdt på 250.000 kr.

Rentabiliteten for ejendommen så derfor således ud:

Dette betød, at forrentningen af mine egne penge var 18,96% uden en indregnet stigning af ejendommens værdi. Så det var en forbedring fra første handel.

Denne handel gled meget nemt igennem, da min bank og jeg havde sporet os meget bedre ind på hinanden og havde etableret et meget bedre samarbejde.

Umiddelbart efter købet af denne ejendom fik jeg en opsigelse fra en af lejerne. Den første opsigelse er altid nervepirrende, da der er mange ting man skal igennem for første gang, såsom at afholde udflytningssyn, lave en fraflytningsopgørelse, reklamere det tomme lejemål, finde og screene nye lejere, afholde indflytningssyn, opkræve depositum og forudbetalt leje.

Det lykkedes at hæve huslejen med 900 kr. om måneden for dette lejemål og stadig finde lejere uden problemer. Dette er en ret væsentlig stigning.

Afkastkravet var sat til 7,83% i salgsopstillingen.

Det betyder, at ved at hæve huslejen med 900 kr. om måneden, eller 10.800 kr. om året, svarer til en værdistigning på 10.800 / 7,83% = 138.000 kr.

Umiddelbart efter laver jeg en aftale med lejer nr. 2, som gerne vil have en varmepumpe installeret. Han er villig til at bytte for en huslejestigning.

En ny varmepumpe med installation koster 10.000 kr., så hvad skulle jeg hæve huslejen med?

10.000 * 7,83% = 783 kr. om året – eller 65,25 kr. om måneden.

Det ville være unaturligt at sætte den månedlige husleje op med 66,25 kr., så hvilken aftale skulle jeg tilbyde ham? Da hans lejekontrakt var indgået for mange år siden, uden mulighed for regulering med nettoprisindekset, så jeg muligheden for at hæve huslejen i samme omgang. Personligt, ville jeg jo gerne have det så højt som muligt, men samtidig holde det realistisk.

Jeg rundede op og tilbød at vi kunne hæve huslejen med 250 kr. om måneden for en varmepumpe. Det gik han med til og var vældig tilfreds.

250 kr. om måneden eller 3.000 kr. om året / 7,83% = 38.000 kr. i værdistigning.

Slutteligt får jeg en opsigelse fra lejer nr. 3, hvorefter jeg får den genudlejet til 500 kr. mere om måneden.

Det svarer igen til en værdistigning på 6.000 / 7,83% = 76.000 kr.

Blot få måneder efter at have overtaget min anden ejendom, lykkedes det at hæve værdien med 252.000 kr.

Det skal naturligvis udnyttes, så jeg giver mig i kast med at kigge på den næste ejendom.

Tredje køb: 100% finansieret

Der skete nu det, at jeg blev ringet op af ejeren af naboejendommen til Grønnevej 1 i Rødekro. Ejeren fortalte, at min lejer kastede ting ind på hendes grund. Det viste sig, at en af mine lejere havde haft et forhold med en af hendes lejere, som endte på en dårlig måde, hvorfor der nu var opstået drama og der blev kastet med ting frem og tilbage og sprængte postkasser.

Vi faldt naturligt i snak og hun var en ældre dame, og snakken faldt på om jeg ikke skulle købe ejendommen af hende. Hendes ejendom, Grønnevej 3, er ligeledes en ejendom bestående af tre enheder.

Efter en længere forhandling endte vi på en pris på 1.332.500 kr.

Denne blev også godkendt til 80% realkreditbelåning.

De resterende 266.500 kr. blev finansieret således:

Det beløb, jeg som minimum skulle ligge som udbetaling, var 15%; altså 199.875 kr.

Men fra forrige ejendomskøb var værdien jo steget med ca. 250.000 kr. Denne stigning kunne jeg belåne med 80%, svarende til 200.000 kr. ved at lave et ejerpantebrev, hvor banken fik underpant. I daglig tale, kaldet et lån i friværdien på 200.000 kr.

Disse penge kunne jeg nu bruge som min egen udbetaling på den tredje ejendom.

Der manglede stadig 66.500 kr., som banken finansierede ved at hæve den eksisterende kassekredit, jeg allerede havde. Dermed opnåede jeg fuld finansiering af ejendommen.

Jeg skulle selv betale købsomkostningerne, men den likviditet fik jeg retur, da deposita blev returneret i refusionsopgørelsen.

Rentabiliteten så dermed således ud:

Dette gav et afkast på min udbetaling på 71,7%. Her begyndte jeg virkelig at se, hvorfor investering i ejendomme kan være så gunstigt.

Med under 50.000 kr. i likvide midler lykkedes det mig at købe en ejendom til 1.332.500 kr.

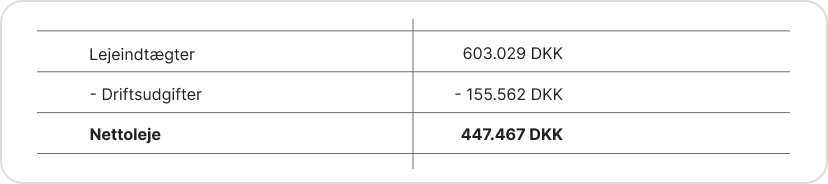

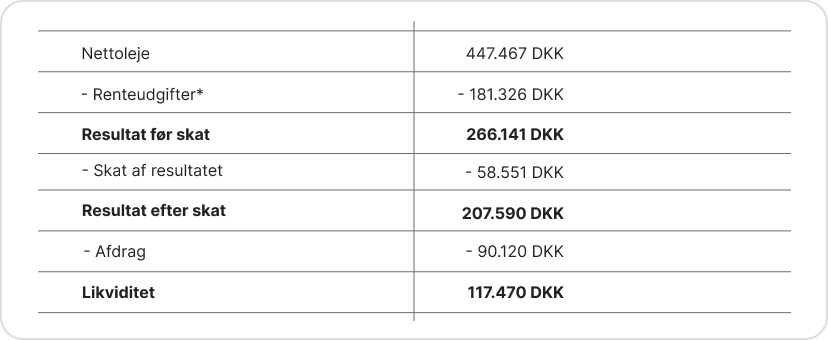

Værdi af porteføljen:

447.467 / 7,42% = 6.030.552 DKK

Hermed konkluderes status på nuværende portefølje.

Fra første køb til sidste køb gik der 1,5 år.

8 lektioner jeg har lært undervejs

Lektion 1: Ikke oprette A/S

Havde jeg kunne spole tiden tilbage, havde jeg ikke oprettet et A/S, men blot et ApS. Forskellen ville have været, at jeg ville kunne nøjes med at indskyde 40.000 kr. som selskabskapital, og resten kunne jeg have lånt firmaet fra mig selv. Dermed ville jeg kunne have haft et større beløb, jeg kunne trække ud af firmaet, uden at det behøves at være løn eller dividender, men blot som afdrag på mit lån. Dette ville have sparet mig for en del skat.

Lektion 2: Banken

Før jeg overhovedet bød på min første ejendom, ville jeg have sikret mig, at jeg havde banken med. Det første trin i den proces, som jeg ser det, er at forstå de spilleregler de skal følge. Det er vejledningerne fra Finanstilsynet. Disse er offentligt tilgængelige og ret nemme at læse.

Her kan man læse reglerne, såsom at man som minimum skal lægge en egenbetaling på 15% for boligudlejningsejendomme og 25% for erhvervsudlejningsejendomme. Der beskrives også at udlejningsejendomme ikke må genere negativ likviditet, hvorfor det kan være svært at få høj grad af finansiering i de større byer.

Ved at kende reglerne og starte en professionel, velinformeret dialog med banken kan man nu forstå om ens bank har nogle særlige regler som går uden for Finanstilsynets vejledninger. Hvis ikke, så ved man præcis hvordan man skal analysere og beregne sine potentielle deals.

Lektion 3: Definér søgekriterierne

Jeg ville ønske, at jeg havde brugt noget tid i starten på at definere:

- Hvilke type ejendomme jeg går efter

- Hvor i landet de skal ligge

- Hvilket afkast jeg går efter

- Hvilken stand de skal være

Dette ville have gjort min søgeproces meget kortere. Jeg brugte enormt lang tid på at kigge på stort set alle deals, hvilket førte til en form for “analysis paralysis”. Havde jeg derimod brugt noget tid på at definere, hvad jeg præcist var på jagt efter, kunne jeg dermed også have frasorteret meget af det jeg kiggede på.

Lektion 4: Likviditetsbudget

Efter købet af min tredje ejendom blev det sværere at overskue hvilke betalinger der kom og hvornår. Derfor oprettede jeg et simpelt, men detaljeret likviditetsbudget, så jeg præcist kunne se hvor mange penge der kom ind og ud af min konto – og vigtigst af alt hvornår. Nogle måneder kunne jeg sidde og tænke: “Hold da op, det går godt,” men der havde jeg lige glemt, at ydelsen på realkreditlånet forfalder hver tredje måned.

Ved at have et detaljeret overblik over hver eneste øre, som kommer ind eller ud, kan jeg meget nemmere se konsekvenserne af forskellige scenarier som:

- Hvad betyder det, at der er tomgang i X antal måneder?

- Kan jeg betale en større renovering nu?

- Hvornår har jeg likviditet til at købe næste ejendom?

- Hvor mange penge kan jeg roligt hive ud til mig selv?

Dette overblik kan man kun få ved at lave et likviditetsbudget og jeg ville ønske jeg havde lavet det fra starten af.

Lektion: 5: Pantebrev

Jeg ville ønske, at jeg havde sat mig ind i hvordan pantsystemet i Danmark fungerer og forstået de forskellige pantebreve. Systemet har været i brug i Danmark siden 1200-tallet, men alligevel vil de færreste danskere kunne forklare, hvad et ejerpantebrev er. Ved at forstå de forskellige typer af pantebreve, ville det have givet mig et mere komplet overblik over mulighederne tidligere. Dette gælder både ejerpantebreve for at udnytte friværdi, men også forstået, hvordan alternative lån kan fungere, såsom de firmaer, der tilbyder pantebrevslån og sælgerpantebreve.

Lektion 6: Start med boligudlejning

Havde jeg vidst hvad det indebar at udleje til erhverv, havde jeg startet med boligudlejning.

Det er simplere og reglerne er mere strømlinede. Udlejning til erhverv er som det vilde vesten. Alt er til forhandling og man kommer oftere i situationer, hvor man skal tage stilling til forskellige ting. Ved boligudlejning er lejeloven meget præciseret og reglerne er detaljeret beskrevet, mens erhvervslejeloven i høj grad lægger op til aftalefrihed.

Som nybegynder ville det have været optimalt både ift. læringskurven samt finansiering.

Lektion 7: Hvorfor sælger sælgeren?

Jeg har lært, at en analyse af sælgeren er super vigtig.

I sidste ende vil vi jo gerne, at en deal skal se godt i vores analyseark, når vi kigger på rentabiliteten. Men det er sjældent, at man som nybegynder kan finde en god deal på en af portalerne. Derfor vil en god deal først opstå, når der kan forhandles en bedre pris. Den bedste indikator herfor har, i min erfaring, været sælgerens situation. Derfor er et godt udgangspunkt, at analysere sælgerens situation og besvare spørgsmålet om hvorfor de sælger. Det kan afsløre om hvad der er vigtigt for vedkommende og dermed kan jeg danne mig en hypotese om hvorvidt der kan opnås et større nedslag og dette danner også baggrunden for mit bud, hvis jeg vurderer, at der potentielt kunne være en interessant deal.

I forlængelse heraf, gav det også god mening at række direkte ud til sælgeren for at få information direkte fra kilden.

Lektion 8: Hold følelserne ude

Når jeg kiggede på deals, gik der ikke lang tid før jeg begyndte at få følelserne indblandet. Havde jeg allerede været til en fremvisning og syntes, at en ejendom var fed, og at den gav god mening i Excel, begyndte jeg at få følelserne med. Jeg kunne allerede se mig selv som ejer af denne ejendom. Havde jeg afgivet et bud og var i forhandlingen, kunne jeg allerede mærke sejren ved en afsluttet handel. Jeg har brugt meget energi på at holde følelserne ude og altid gå tilbage til mit Excelark. I løbet af forhandlingen kan jeg rykke mig lidt for at imødekomme sælger, og i forhandlingen med banken kan finansieringen ende med ikke at blive så gunstig som jeg først havde regnet med. Her har jeg ikke været god nok til at trække mig tidligere.