Skip to content

Skip to content

Investoren

Jeppe Duus Olesen, uddannet ved Copenhagen Business School i Erhvervsøkonomi og Projektledelse.

Jeg arbejder til daglig med udvikling af investeringsejendomme på Sjælland i forskellige konstellationer. Jeg har mit professionelle virke i et ejendomsselskab, hvor jeg er lead på at opsøge, købe, finansiere, udvikle og udleje ejendomme inden for de strategier, vi har udarbejdet. Sideløbende investerer jeg selv i udlejningsejendomme og rådgiver nye og lettere erfarne investorer i emnet. Gennem de seneste par år har jeg opbygget en mindre portefølje af udlejningsejendomme i forskellige partnerskaber. Det er indtil videre blevet til 14 lejemål, og der er hele tiden nye ejendomme i pipelinen.

Fællestrækket for mine investeringer findes i BRRRR-strategien (Buy, Rehab, Rent, Refinance, Repeat). Det er vigtigt at ejendommen har et uforløst potentiale, som kan indvindes gennem renovering eller optimering af ejendommens drift, så man kan opnå en ekstraordinær værdiskabelse. Denne ekstra værdiskabelse skal helt eller delvist kunne belånes, efter at jeg har renoveret og optimeret ejendommen. Meget af kapitalen fra første ejendomsprojekt kan således reinvesteres i det næste, hvilket gør modellen attraktiv for investorer, der har ambitioner om at vækste deres portefølje.

Foruden de finansielle kriterier, der afgør, om en ejendom er kvalificeret til en BRRRR case, har jeg en række kriterier for de geografiske og demografiske forhold som ejendommen skal leve op til. Det relaterer sig bl.a. til samlet indbyggertal, befolkningstilvækst, vækst i disponible indkomster, uddannelsestilbud og den konkrete udvikling af byens erhvervs- og boligmasse. Det er altså vigtigt at forholde sig til udviklingen i det område, man vil investere i.

Jeg hjælper mine rådgivningskunder med ovenstående analyser, som er fundamentet for deres investeringsstrategi. Dertil hjælper jeg med alt fra besigtigelse af ejendomme til forhandling og dialog med banker, sælger, advokat mv.

Udlejningsejendommen

Vi skal se nærmere på investeringen Slagelsevej 60 i Sorø, hvor vi købte en ejendom i juni 2022 for 2.000.000 kr. Det var en gammel slidt bagerforretning, som oprindeligt var en brugerejendom, der tjente formål for bageren. Sidenhen er bageriet i baglokalerne blevet konverteret til en bolig, mens bagerforretningen har været fastholdt.

Ved overtagelse bestod ejendommen af 2 boliglejemål og 1 erhvervslejemål på samlet 280 kvm. Både et boliglejemål og erhvervslejemålet stod tomt, hvilket gjorde det muligt at sætte gang i renoveringsarbejdet med det samme.

Strategien var at renovere hele ejendommen, få konverteret erhvervslejemålet til bolig og derefter udleje begge boliglejemål.

Ejendommen var generelt i ringe stand da vi overtog den, så vi var indstillet på at skifte tag, opmure facader, skifte vinduer, efterisolere, trække nyt el og vvs, etablere nye lofter, gulve, vægge, installere ventilation, samt renovere køkkener og badeværelse.

Ejendommens beliggenhed er i den ydre del af det gamle Sorø med 1,1 km til centrum. Dog ligger den få hundrede meter fra sø og skov – der er sågar vandkig fra ejendommens førstesal. Slagelsevej er en større indfaldsvej til Sorø, hvilket trækker ned på herlighedsværdien, idet den løber tæt forbi ejendommen. Det var derimod meget praktisk i forbindelse med selve renoveringsprojektet og efterfølgende for lejerne, som har let adgang med deres biler.

Strategien

Det var målet at finde en ejendom, som kvalificerede til en BRRRR-case. Efter længere tids søgning stødte jeg på ejendommen her, som jeg dog hurtigt kasserede, idet ejendommen var fuldt udlejet uden mulighed for renovering ved overtagelse. Senere blev prospektet opdateret med tomgang i både erhvervslejemålet samt en af lejlighederne, hvilket gjorde ejendommen interessant igen. I prospektet havde ejendomsmægleren lagt op til at erhvervslejemålet kunne konverteres til bolig, hvilket jeg brugte nogle kræfter på at sandsynliggøre bl.a. gennem dialog med kommunen. Det virkede sandsynligt, og jeg mente, at vi kunne leve op til punkterne i bygningsreglementet – dog er der altid en risiko for at kommunen ikke vil udstede en byggetilladelse.

Det var vigtigt, at vi kunne gå i gang med projektet ved overtagelse, så vi hurtigst muligt kunne konvertere og renovere ejendommen. Derved kunne vi søge direkte videre til næste projekt efterfølgende.

Køb og finansiering

Vi købte ejendommen for 2.000.000 kr., finansierede den med en byggekredit på 1.900.000 kr. og skulle stille 600.000 kr. i egenfinansiering ved køb. Dette gav os ca. 500.000 kr. fratrukket købsomkostninger til at opstarte renoveringen. Den resterende del af renoveringsomkostningerne skulle vi løbende indbetale, så projektet kunne færdiggøres. Dog landede vi refinansieringen stort set samtidig med projektets afslutning, og de sidste regninger fra byggeriet blev betalt med penge fra refinansieringen.

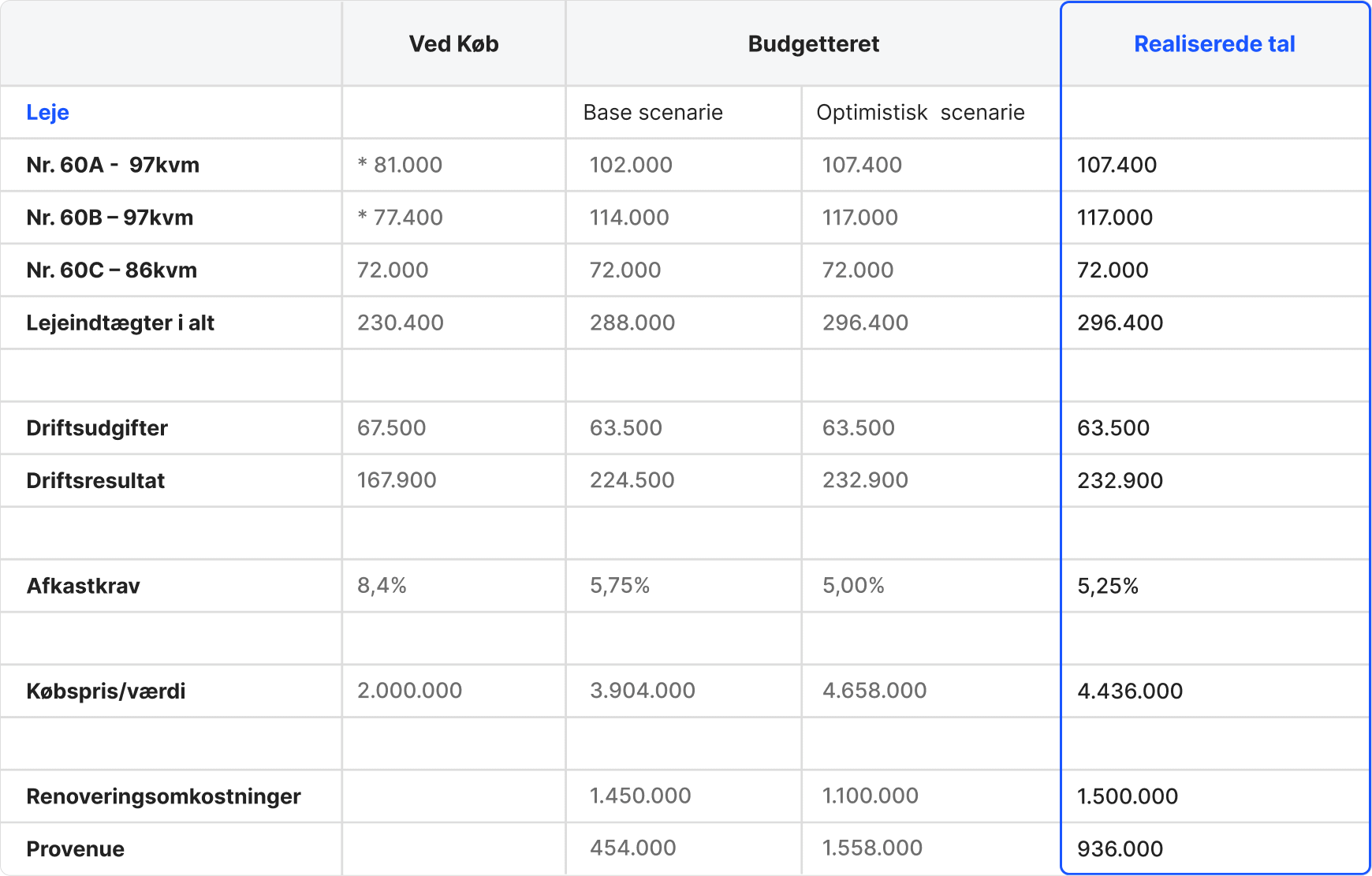

For at finde grundlag for de opstillede lejeniveauer, udgiftsposter og afkastkrav skal man i gang med lidt analysearbejde.

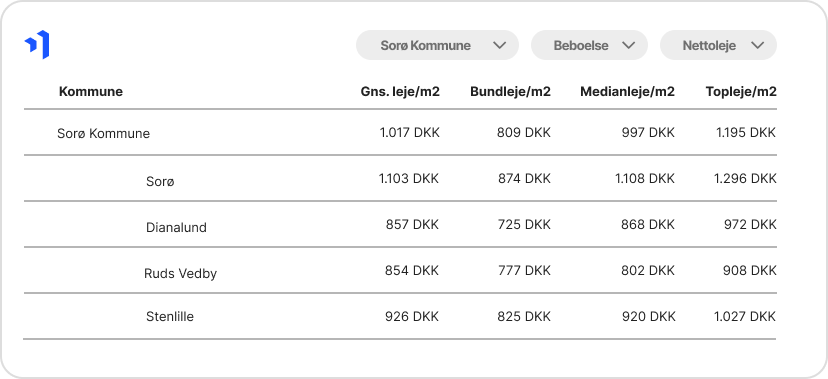

I dette tilfælde afsøgte jeg lejeniveauer for sammenlignelige lejemål på Boligportalen, undersøgte andre ejendomsprojekter og talte med erhvervsmæglere. Jeg var dog klar over, at niveauet skulle fastsættes i den lavere ende grundet lejlighedernes størrelse og ejendommens placering tæt på en større vej. Lejeniveauer kan også findes via Resights lejedata modul.

Kilde: Resights.dk lejedata.

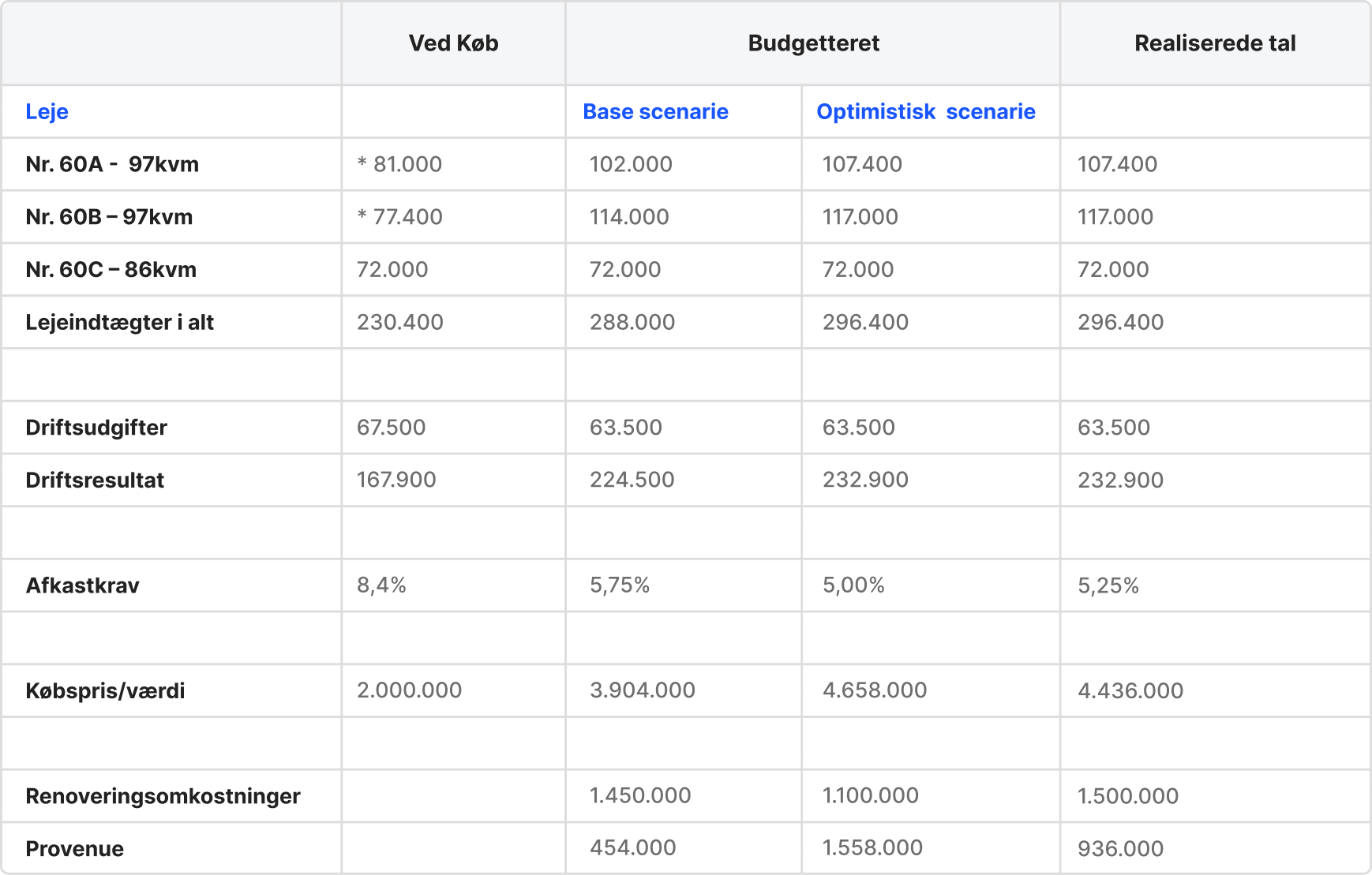

Driftsomkostningerne kunne for størstedelen slås op, herunder ejendomsskat, rottebekæmpelse og renovation. Offentlige ejendomsdata – herunder ejendomsskatten – kan f.eks. findes på Resights, mens rottebekæmpelse (typisk kun få hundrede kroner) og renovation skal findes på kommunens eller renovationvirksomhedens hjemmeside. Hvis ejendommen handles gennem en erhvervsmægler, bør de også ligge inde med dokumenterne. Dernæst kunne vi indhente pris på forsikring, varmeregnskaber og administration blot ved at kontakte vores faste leverandører. Slutteligt kunne vicevært og vedligehold estimeres ud fra normtal eller sammenholdes med referencer fra lignende ejendomme. I nedenstående figur ses to scenarier, som indledningsvist dannede grundlag for investeringen.

Afkastkravet var under pres af renten i hele projektperioden. Det var derfor ret usikkert, hvor den endelige vurdering og belåning ville ligge. Som det kan ses i ovenstående scenarier er afkastkravet det mest udslagsgivende ift. værdiansættelsen af ejendommen.

Da ejendommen blev refinansieret i maj 2023, vurderede Jyske Realkredit ejendommen med et afkastkrav på 5,25%, hvilket gav en vurdering på 4.436.000 kr. En maksimal realkreditbelåning på 80% ville således ligge på 3.548.800 kr., som ville have medført 100% udbetaling af vores egenfinansiering. Grundet det højere renteniveau er bankerne dog tvunget til at arbejde med begrebet kritisk leje, som er et udtryk for, hvor stor en gæld driftsresultatet kan servicere. Her tager bankerne udgangspunkt i et ledende fastforrentet 30-årigt realkreditlån med afdrag. I beregningen indgår at ejendommens drift skal kunne betale både renter, bidrag, afdrag samt stadig efterlade lidt positiv likviditet.

På tidspunktet for refinansieringen var den faste rente på 5%, dog kunne Jyske Bank stadig tage udgangspunkt i 4%, hvilket hjalp lidt på belåningsgraden.

Vi hjemtog et F1 realkreditlån på 3.100.000 kr., hvilket svarede til en belåningsgrad på 70% af ejendomsvurderingen. Renten var variabel med en rentetilpasning hvert år, da vi havde en formodning om, at renten på et tidspunkt skulle bevæge sig nedad. I så fald, vil man opleve rentenedsættelse i forbindelse med den årlige rentetilpasning uden omkostninger til at omlægge lånet. I modsatte tilfælde hvor renten stiger, vil ydelsen på lånet også stige ved rentetilpasning. Det er risikoen ved denne lånetype.

Efter refinansieringen havde vi ca. 400.000 kr. bundet af vores egenfinansiering, som vi ikke fik ud. Dog er det kun 9% af den nye ejendomsværdi, hvilket er en meget favorabel gearing af ejendommen, som du ikke kan få ved at købe en fuldt udviklet ejendom i drift.

Konvertering fra erhverv til bolig

Der er både fordele og ulemper ved at konvertere erhverv til bolig, dog kan man typisk opnå en økonomisk gevinst ved at konvertere. Man skal være opmærksom på følgende generelle fordele og ulemper ved konverteringen:

Fordele

- Det konverterede erhverv bliver karakteriseret som ny bolig, og man må derfor tage fri markedsleje.

- Boliglejemål handles til lavere kontant afkast end erhverv, hvilket har en positiv effekt på værdiansættelsen af ejendommen.

- Boliglejemål har lavere tomgang end erhverv.

- Boligejendomme kan finansieres mere effektivt end erhverv.

Ulemper

- Du skal ansøge om byggetilladelse og leve op til bygningsreglementet ved konverteringen, da en konvertering er en væsentlig anvendelsesændring – afhængig af kommunen kan byggesagsbehandlingen være længerevarende.

- Afhængigt at dit projekt skal du bruge dyre fagfolk som brandrådgiver, ingeniør og arkitekt.

- Boligejere har generelt færre forpligtelser ifm. drift og vedligehold af lejemålet.

- Boligudlejning er strammere reguleret end erhvervsudlejning.

- Der er mindre aftalefrihed på boligudlejning.

Selvom byggesagsbehandling burde være ensartet fra kommune til kommune, kan der alligevel være stor forskel på, hvordan delelementer i bygningsreglementet fortolkes. Eksempelvis har kommunerne forskellige holdninger til krav om opholdsarealer. I Sorø Kommune mener man pt. at udendørs opholdsarealer skal udgøre 100% af boligarealet, når man konverterer erhverv til bolig eller bygger nyt. I andre kommuner er det tilstrækkeligt med 20%.

I udgangspunktet skal man altid være opmærksom på, om det er muligt at leve op til BR18 (aktuelt bygningsreglement) ved sin konvertering. Når man er ude og se en ejendom, skal man have for øje, om det er muligt at efterleve kravene til f.eks. ventilationssystem, lydforhold, lys og udsyn, brand, adgangsforhold, opbevaringsrum, opholdsarealer, parkeringspladser mv. I nogle tilfælde kan man få dispensation til enkelte elementer, men det er afhængigt af det samlede projekt og hvilken kommune, der håndterer ansøgningen.

Man kan med fordel tage en forhåndsdialog med kommunen for at drøfte tanker og planer, inden man bekoster dyre rådgivere på sagen. Dette er også muligt allerede inden man køber ejendommen – dog kræver det, at man får fuldmagt fra ejeren af ejendommen.

Konvertering af bageren til bolig

Jeg projekterede selv det meste af konverteringen, hvor jeg redegjorde for valgte løsninger til el, varme, vand, afløb, ventilation, adgangsforhold, parkering, opholdsarealer, opbevaring, lys, lyd, isolering mv. Dernæst udarbejdede jeg tegningsmaterialet til projektet. Derudover skulle der bruges en certificeret brandrådgiver til at lave de nødvendige brandmæssige redegørelser og en starterklæring for projektet, da projektet blev kategoriseret under brandklasse 2.

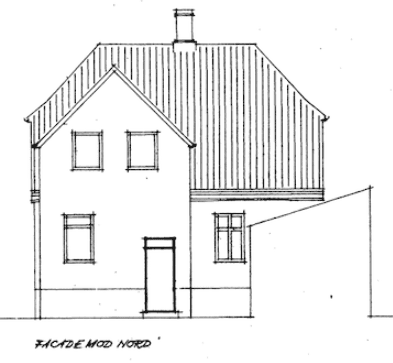

Den oprindelige facadetegning set fra parkeringspladsen. Det var målet at få tilbageført taget i dets oprindelige form, tegltag med halvvalmede gavle.

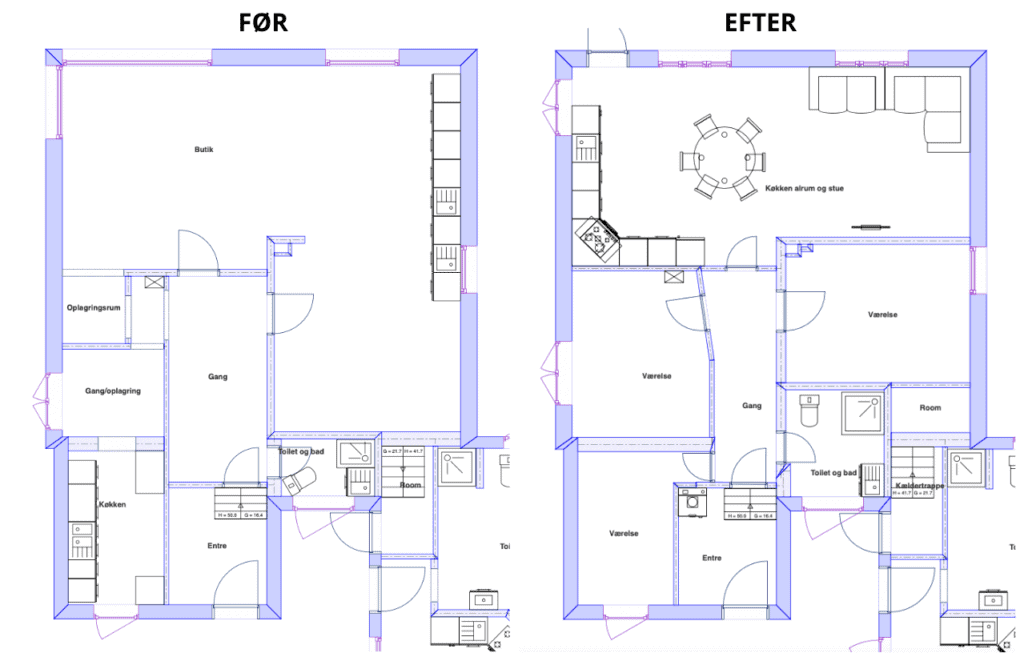

Plan tegninger for den planlagte konvertering.

Ansøgningen blev indsendt den 10. juni 2022, og byggetilladelsen landede den 13. oktober.

På dette tidspunkt var vi gået i gang med at lave tag på ejendommen, og arbejdet med konverteringen var på lavt blus. Først da vi havde færdiggjort taget i december, begyndte vi for alvor med konvertering af bageren.

Renoverings processen

Vi startede med nedrivning af alt indvendigt bagerinventar, lofter, lette vægge, fliser, gulve, lerindskud, radiatorer, vandrør og kabler. Herfra kunne opbygningen gå i gang, hvor det handlede om at få brandsikret etageadskillelserne med gips.

Derefter kunne vi rette bjælkerne op i gulvet og isolere, bygge undergulve, rejse indvendige vægge, sænke lofter, føre kabler, ventilationsrør og vandrør. Da alt var ført rundt i skeletterne fulgte efterisolering, dampspærre mod ydervægge, gips på vægge og troldtekt på lofterne.

Først her i processen kunne vi få leveret nye vinduer. Vi pillede de gamle vinduer ud og fik tilpasset butiksvindueshullerne til almindelige vindueshuller, inden vi kunne montere de nye vinduer. Dernæst var det lysninger, malerarbejde og gulvlægning.

Som noget af det sidste fik vi støbt badeværelsesgulv med gulvvarme, vådrumssikret rummet, lagt fliser, sat brusevæg op og installeret toilet. Afslutningsvis var det montage af døre, gerigter, fodlister, stikkontakter, indbygningsskabe, badmøbel og lidt fuge samt reparationsarbejde og opsætning af køkken.

Under renoveringen markedsførte jeg lejemålet med nogle inspirationsbilleder, så potentielle lejere kunne melde sig på banen. Det lykkedes mig hurtigt at finde en lejer, som var klar til indflytning 1. april, hvilket var godt 3 måneder efter, vi for alvor gik i gang med konverteringen. Vi var temmelig presset på tid, men jeg foretrækker at arbejde med skarpe deadlines, så der er en hård skæring at arbejde hen imod.

Resultat af konverteringen

I hovedtræk gik projektet efter planen. Vi lykkedes med at konvertere erhvervslejemålet til et boliglejemål og i øvrigt istandsætte og optimere ejendommen. Slutteligt fik vi refinansieringen i hus på et rimeligt niveau trods den negative udvikling i finansieringsmiljøet. Dog opstår der altid uforudsete udfordringer, når man arbejder med gamle ejendomme. Nogle af de uforudsete ting som vi stødte på var bl.a. resultatet af Covid-19 og krigen i Ukraine, der medførte svimlende materialepriser samt mangel på byggematerialer. Der var flere tilfælde, hvor vi måtte bruge alternative materialer for at komme videre. Derudover havde vi udfordringer med håndværkere, som ikke dukkede op – specielt murerentrepriserne var svære at få ordentlige folk på.

Nu er det godt et år siden, vi færdiggjorde konverteringen, og vi geninvesterer fortsat den overskydende likviditet i ejendommen, selvom det ikke giver ekstra afkast eller værdi på den korte bane. Senest har vi etableret fjernvarme i bygningen, da gasfyret var forældet, og fjernvarmeværket var i gang med at grave rør ned i hele byen. Således ville det være billigere at udføre nu frem for senere. Ydermere planlægger vi at lave ny indkørsel samt hegn.

Disse investeringer skal i princippet fragå nedenstående beregninger, dog er de mere valgfri og indgår i en strategisk beslutning om fortsat at højne ejendommens niveau.

Læringer i processen

Den arbejdsindsats, man selv kan lægge i sine projekter, kan være gavnlig specielt for nye investorer. Dog skal man altid opveje, om der reelt ligger en besparelse i ens arbejde, eller om det er bedre givet ud at holde fokus andetsteds. Jeg kom selv frem til den erkendelse af, at nogle dele af projektet havde været smartere at outsource helt, idet der ikke var en besparelse ved selv at lave det. Eksempelvis lagde vi selv et nyt tegltag på ejendommen, dog burde vi have fået en tagtømrer til at udføre arbejdet. Både fordi omkostningen endte i det samme, men primært fordi det skubbede vores starttidspunkt på konvertering af bageren, idet vi skulle være færdige med taget først.

Jeg fokuserer dog altid på selv at udføre de poster, som er dyrest at købe ude i byen. Det var bl.a. projektering og dialog med kommunen, indhentning af tilbud, entreprenøraftaler, projektledelse mv. Det er selvfølgelig ikke alle investorer, som selv kan varetage disse opgaver, og det afhænger også af størrelsen på projektet. Fejlene på denne type opgaver kan også være dyre, så det er grundlæggende altid en god ide at søge ordentlig rådgivning inden for de forskellige grupper.

Ejendomsinvestering bygger på nogle længere processer end f.eks. investering i værdipapirer – specielt når vi taler om projektejendomme, der skal udvikles. Det kan tage flere år at komme i mål med et projekt, og verden kan nå at ændre sig drastisk i den periode. Udfaldet af din investering kender du først, når projektet er nået til enden.

En læring, som jeg nu har oplevet fra flere ejendomsinvesteringer, er at der altid opstår nogle uforudsete problemer, som kan være ret nedslående. Dog skal man huske, at der altid opstår nogle uforudsete positive muligheder, som man skal være opmærksom på og gribe.

Tak for at læse med! Hvis du har spørgsmål til casen er du velkommen til at kontakte mig på jeppe@spirbolig.dk. Ligeledes rådgiver jeg mindre og mellemstore ejendomsinvestorer med analyser, samt alt fra besigtigelse af ejendomme til forhandling og dialog med banker, sælger, advokat mv.

Se mere her –> www.spirejendomme.dk

Følg i øvrigt med i mine igangværende projekter på https://www.instagram.com/-jeppeduus_/.