Skip to content

Skip to content

Investorerne

Vi hedder Jesper (32 år, selvstændig ejendomsrådgiver og konsulent) og Simone (29 år, Jyske Banks storkundeafdeling inden for projekt- og udlejningsejendomme), og har sammen Mirum Ejendomme, hvor vi investerer i ejendomme med optimeringspotentiale i jyske vækstbyer. Vi arbejder begge professionelt med ejendomme til daglig, og opbygger vores egen ejendomsportefølje ved siden af.

Vi har tilsammen 6 enheder i Vejle og 4 enheder i Aarhus. Vi opkøber ejendomme med større optimeringspotentialer, som vi udløser ved renovering og genudlejning til en højere leje. Efterfølgende låner vi den nye værdi op ved en refinansiering – og herved fremskaffer kapitalen til den næste ejendom.

I indlægget her gennemgår vi en af vores investeringer som et eksempel på ejendomsinvestering, hvor fokuset var at optimere og refinansiere ejendommen efterfølgende. Det lykkedes, og vi gennemgår derfor regnestykkerne og vores fremgangsmetoder.

Læs også om Jesper og Simones nyeste case, hvor de netop har renoveret og refinansieret endnu en udlejningsejendom i Vejle.

Udlejningsejendommen

I november 2021 købte vi ejendommen Bleggaardsgade 42, 7100 Vejle for 2.127.500 kr. Ejendommen har 3 lejligheder i alt.

Vores strategi med ejendommen var at optimere ejendommen på både indtægter og omkostninger – og herefter refinansiere ejendommen og på den måde få frigjort kapital til den næste ejendom. Vi havde på forhånd regnet ud, at vi ville kunne få frigjort hele vores egenkapital, hvis vi fik optimeret ejendommen tilstrækkeligt.

Til købet havde vi med vores egenfinansiering bundet 525.000 kr. i ejendommen og derudover forventede vi at bruge 225.000 kr. på istandsættelse = 750.000 kr. – så samlet skulle vi skabe værdi for ca. 1 mio. kr., for at kunne trække alt ud igen ved en refinansiering, da vi maks. kan låne 75% af værditilvæksten, grundet et krav om en soliditetsgrad på 25% fra banken.

Hvorfor denne ejendom?

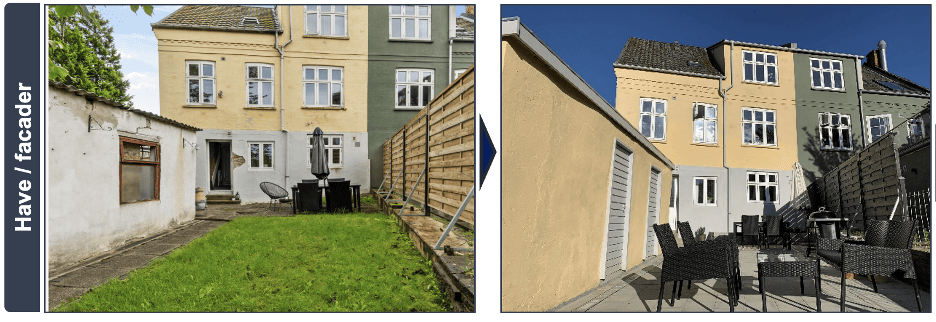

Årsagen til, at vi valgte denne ejendom var, at den var forsømt af den tidligere ejer – det betød, at haven var tilgroet og ejendommen generelt så lidt trist ud. Som følge heraf lå lejeniveauerne også væsentligt under tilsvarende lejemål i bedre stand i samme område. Derfor vidste vi, at vi kunne optimere ejendommen. Nedenfor ses haven/facaden før og efter vores istandsættelse.

Lejeniveauerne og den generelle stand for lejemål i området fandt vi ved at lave en søgeprofil på Boligportalen, hvorved vi fik tilsendt alle nyopslåede lejemål i Vejle. I løbet af nogle uger, kan man danne sig et godt overblik over markedet, den generelle stand og prisniveauerne. Vi havde ikke noget forhåndskendskab til byen, så derfor var det vigtigt at danne sig et indtryk.

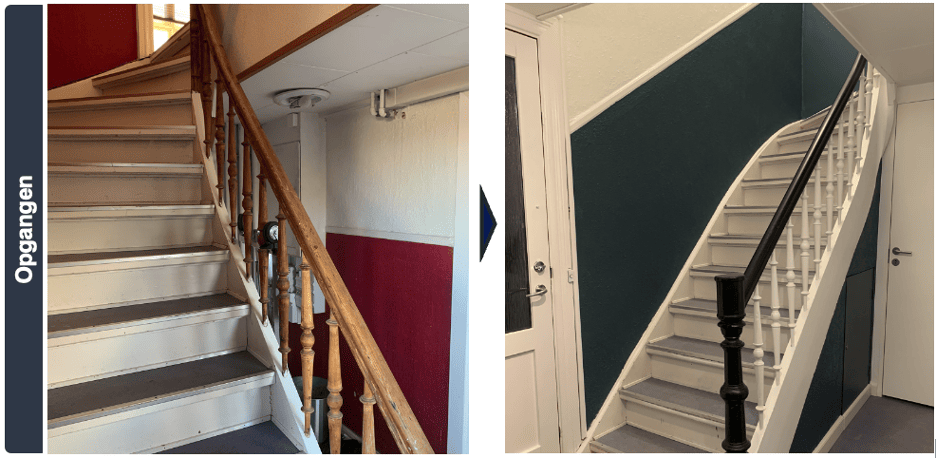

Ejendommen krævede hverken nyt tag eller nye vinduer, og badeværelser og køkkener var fint brugbare. Udearealerne, opgangen og lejemålene krævede stadig en kærlig hånd, for at være i toppen af markedet – men det var overkommeligt økonomisk og tidsmæssigt. Som det ses på billederne, fik opgangen en tiltrængt opfriskning – hvilket dog primært kunne klares med maling og nye lamper. Trappetrinnenes linoleum var i fin stand og vi kunne slibe den let med slibesvampe, hvilket gav den nyt liv – en udskiftning er en dyr post.

Lejemålene

Da vi overtog ejendommen, stod 1 ud af 3 lejemål tomme. Der boede en ung studerende og en midaldrende mand i de to resterende lejligheder. Man kan ikke tvinge lejere til at flytte, så man må vurdere, om det virker realistisk at de vil flytte videre indenfor en overskuelig fremtid, så lejereserven kan udnyttes. Den unge studerende opsagde sit lejemål kort efter vores overtagelse – og den midaldrende mand havde også allerede søgt ny bolig, da han var træt af den forrige ejer.

Dermed blev alle lejemål frigjort inden for 6 måneder. Det er dog ikke en selvfølge – og i den ejendom vi efterfølgende har købt i Vejle, er der ikke nogen af de 3 lejere, der har opsagt deres lejemål efter 6 måneder – det kan derfor gå begge veje.

Nøgletal

Vi købte ejendommen til 2.127.500 kr., hvilket svarede til et afkast på 5,5% på daværende tidspunkt. Afkastkravet var på det tidspunkt (2021) omkring 5,0%, for en primært beliggende ejendom i Vejle. Vi købte derfor ejendommen til et højere afkast end tilsvarende ejendomme – men det højere afkast var dog et resultat af, at ejendommen krævede renovering.

Vi forventede på forhånd, at vi ville hæve værdien til omkring 3,1-3,2 mio., såfremt at alle lejerne flyttede og vi dermed kunne istandsætte og genudleje mere profitabelt.

Det tal fik vi ved, at ejendommen inden købet stod forholdsvis lavt i årlig lejeindtægt, sammenlignet med tilsvarende ejendomme i bedre stand. Vi forventede derfor at kunne øge niveauet ved istandsættelse af ejendommen. Det er vigtigt at nævne, at ejendommen er fra før 1992, og ejendommen derfor falder ind under “det lejedes værdi”. Der vil derfor være en begrænsning på, hvor meget lejen kan øges uden risiko for, at den kan nedsættes ved huslejenævnet – i ejendomme efter 1992, er der “markedsleje”, hvilket betyder, at der som grundregel ikke er nogen lovmæssig begrænsning på lejen.

Ligeledes afregnede udlejer alle koldtvandsudgifter for lejerne, hvilket vi kunne ændre ved at sætte individuelle målere i lejemålene.

Efter overtagelsen så vi ligeledes muligheden for at etablere 3 parkeringspladser på ejendommen, hvilket er eftertragtet i Vejle midtby – og derfor kunne vi dels få leje for pladserne, men samtidig gøre lejemålene mere attraktive. Nedenfor ses, hvorledes vi udnyttede den nederste del af haven til p-pladser. Det krævede dog tinglysning af vejret på den private vej ned forbi ejendommen, hvilket var en større sag – men det har været tiden værd.

Finansiering af ejendommen

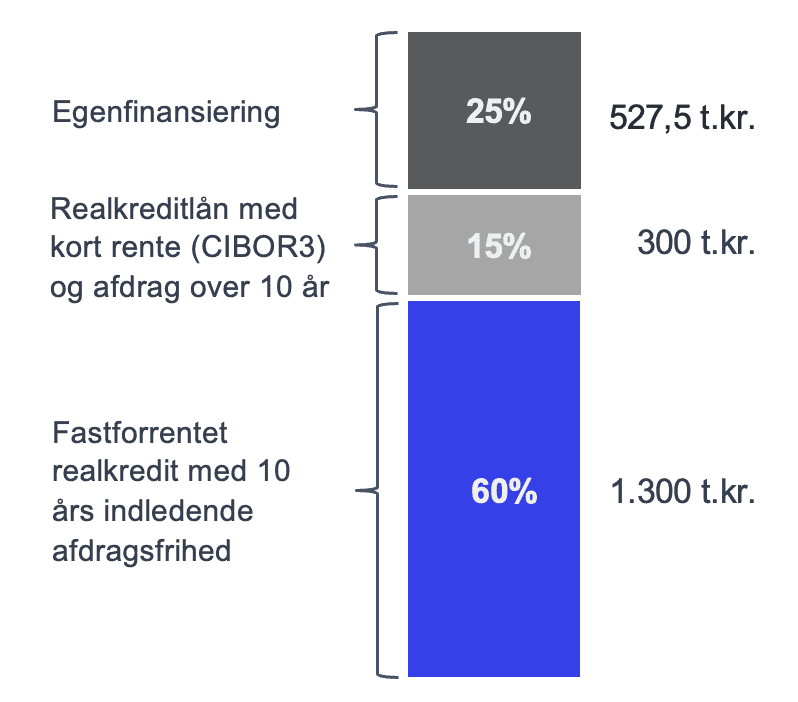

Da vi købte ejendommen, optog vi et 1,5% fastforrentet lån med 10 års indledende afdragsfrihed på 60% af gælden, og så 15% i kort rente (CIBOR3) med afdrag over 10 år. De resterende 25% kom vi i egenfinansiering.

Du kan læse mere om finansiering af udlejningsejendomme i indlægget her: Lån til ejendomsinvestering.

Det gik smertefrit med at få finansieringstilsagn, men vi havde også på forhånd taget dialog med vores bank omkring, at vi var ved at købe en ny ejendom. Vi kan anbefale, at man som investor holder banken opdateret på sin strategi løbende og tager en prøvesag med dem, inden man laver et reelt køb af en ejendom.

Optimeringer

Vi optimerede ejendommen på følgende punkter:

- Vi hævede huslejeindtægterne ved at gøre lejemålene mere attraktive og installere vaskesøjler, opvaskere og alle moderne faciliteter

- Vi etablerede en p-plads som genererede yderligere lejeindtægter og gjorde lejemålene mere attraktive

- Vi sænkede omkostningerne ved at sætte koldtvandsmålere i lejemålene, få bedre tilbud på forsikring og fjerne en affaldsspand

- Vi satte ejendommen i stand, og hævede den til en “primær” ejendom, hvilket betød at den kunne vurderes efter det laveste afkastkrav i Vejle (det giver størst mulig værdi).

Forøget huslejeindtægter ved optimering

Når vi vælger om der eksempelvis skal sættes nye hårde hvidevarer ind – og herunder en vaskesøjle og opvasker, afvejer vi, hvad det giver af værdi i øgede lejeindtægter. Vi beregner det på denne måde:

Nye hårde hvidevarer:

- Øget leje 500 kr. mere om måneden i leje = 6.000 kr. årligt.

- Afkastkrav i Vejle jf. EDC market update (2021/2022): 5,00%

- Værditilvækst ved optimeringen: 6.000 kr./5,0% = 120.000 kr.

Vores forventning til, at en vaskesøjle og opvasker ville kunne øge vil kunne øgen lejen med 500 kr./måned er baseret på, at vi holder øje med det øvrige lejemarked i byen – og heraf har en fornemmelse for, hvor lejeniveauerne ligger – det kan gøres ved at lave en profil på Boligportal.dk, så man får tilsendt tilsvarende lejemål.

Der foreligger ikke nogle konkrete tal for, hvad eksempelvis en vaskesøjle tilføjer i værdi – dog er det tydeligt på Boligportal.dk, at lejemål med alt i hårde hvidevarer, herunder egen vaskesøjle udbydes til omkring 500 kr. mere end tilsvarende lejemål uden – og dermed estimerer vi værdien på baggrund af det. Vurderingen vil derfor være baseret på investorens kendskab til markedet.

Her ses eksempelvis, hvordan vi har sat en opvasker ind og et nyt mere stilrent køleskab.

Vi sørgede for at få installeret en vaskesøjle i alle lejemålene. Det vægtes højt hos mange lejere og det er ofte en optimering der er ret økonomisk fornuftig – især da vi kom af med udgiften til at drive et fælles vaskeri, da lejerne nu selv betaler for det vand og strøm de bruger til at vaske.

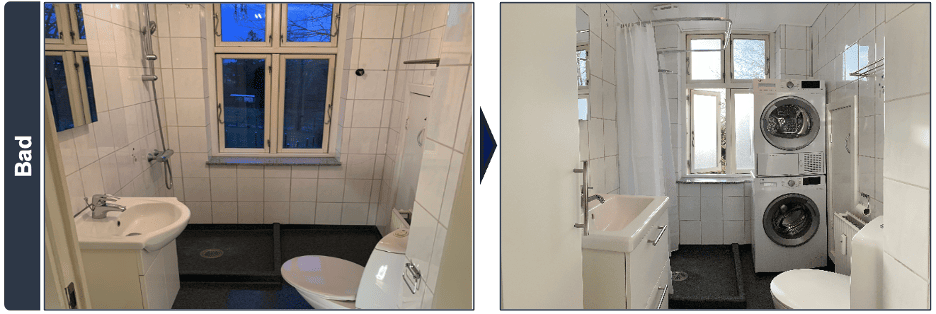

Vi lagde også nye laminatgulve, skiftede dørene og stikkontakter. Vi opdaterede ligeledes hårde hvidevarer i køkkenet, badelementet, toilet, bruser og alt i alt løftede det indtrykket af ejendommen meget. Nedenfor ses hvorledes vi installerede en vaskesøjle på badeværelset og skiftede badmøbel og toilet – det gjorde samlet en stor forskel, men var en begrænset omkostning på ca. 10.000 kr.

Vi overvejede ligeledes at skifte køkkenerne, men vi vurderede, at det maks. ville give 300 kr. mere om måneden = 3.600 årligt. Værditilvæksten ville derfor være:

Øget leje (3.600) / afkastkrav (5,0%) = 72.000 kr.

Vi ville maks. kunne låne 75% af de 72.000 = 54.000 kr., hvilket ca. var hvad et nyt køkken ville koste. På dette tidspunkt var vi lidt pressede på likviditet til istandsættelsen, så da det ikke umiddelbart gav nogen større værditilvækst ift. omkostningen, valgte vi at bibeholde køkkenerne, som også var i fin stand – men en smule uddaterede i udseendet. Men vi installerede opvasker og satte induktionskomfurer ind, så faciliteterne modsvarede et mere moderne køkken. Se eksempel her:

Lejeindtægter og p-pladser:

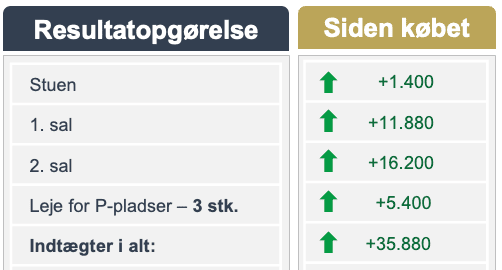

Vi øgede samlet lejeindtægterne med 35.880 kr. Især 1. sal og 2. sal lå lavt, og vi kunne øge den årlige leje med hhv. 11.880 og 16.200 kr.

Vi kunne udleje p-pladserne til beboerne for 150 kr. om måneden, hvilket samlet gav 5.400 kr. ekstra. Nedenfor ses et overblik over, hvor meget vi kunne optimere på lejeindtægterne:

Den måde værdien af de øgede indtægter opgøres er ved følgende formel:

Øgede lejeindtægter (35.880) / afkastkrav i 2021/2022 (5,0%) = 717.600 kr.

Driftsudgifterne

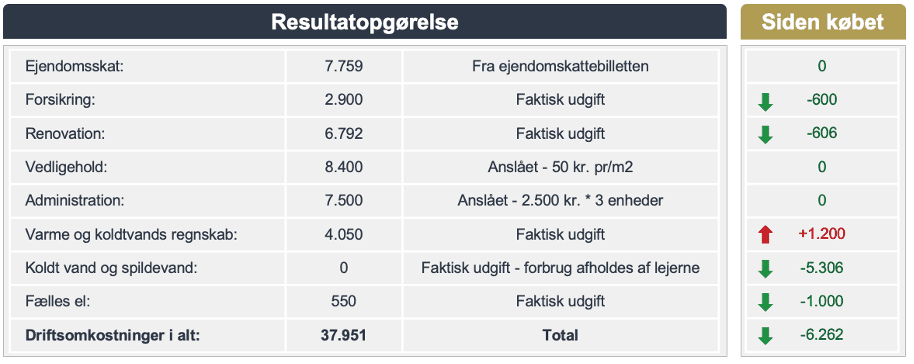

- Vi sænkede driftsudgifterne med 6.262 kr. Det gjorde vi ved:

- Vi fik vi et bedre tilbud på forsikring

- Vi kunne fjerne en spand til haveaffald, efter at have istandsat ejendommen

- Vi satte koldtvandsmålere på i alle lejemål, så lejerne selv skulle betale for deres vandforbrug (det øgede dog udgiften til vandregnskab med 1.200 kr.)

- Vi skiftede den gamle cirkulationspumpe og glødepærerne i opgangen til LED

Det gav samlet besparelserne, som ses nedenfor.

Den måde værdien af de sænkede omkostninger opgøres er ved følgende formel:

Reducerede omkostninger (6.262) / afkastkrav i 2021/2022 (5,0%) = 125.360 kr.

Afkastkravet

Efter ejendommen var fuldt istandsat og nu er godt driftet, kunne vi få ejendommens nettoleje (husleje – driftsudgifter) vurderet til et afkastkrav på 5,0%, fremfor de 5,5% den var købt til i ringere stand. Ejendommens samlede nettoleje (resultat før renter) var nu 165.329 kr.

Forskellen i værdien på, om afkastkravet er 5,5% eller 5,0% kan beregnes således:

Nettoleje (165.329) / afkastkrav (5,5%) = 3.000.000 kr.

Nettoleje (165.329) / afkastkrav (5,0%) = 3.300.000 kr.

Forskellen er omkring 300.000 i ejendommens værdiansættelse – det betyder derfor en del, hvilket afkastkrav ejendommens stand muliggør i vurderingen.

Den samlede værditilvækst var derfor:

- Øgede lejeindtægter: 717.600 kr.

- Reducerede driftsomkostninger: 125.360 kr.

- Sænket afkastkrav: 300.000

Samlet: 1.142.960 kr.

Det krævede naturligvis nogle investeringer, at kunne øge værdien – der er derfor brugt omkring 300.000 kr. på istandsættelsen af ejendommen. Den samlede værditilvækst efter omkostninger er derfor ca. 850.000 kr.

Tidsforløb

Vi brugte på denne ejendom 7 måneder på at istandsætte det hele og få nye lejere ind. Det var dog ved siden af fuldtidsjobs, så det var baseret på weekender og ferier. Når vi ser på den værditilvækst, vi skabte, har vi dog haft en rigtig fin timeløn – om end at det var krævende.

Refinansiering

At refinansiere en ejendom, betyder at lånet i ejendommen omlægges – men i dette tilfælde betyder det, at vi optog et tillægslån i ejendommen.

Muligheden for at tage et tillægslån i ejendommen, er afhængigt af:

- Vurderingen fra banken/realkreditinstituttet: Der kan maks. belånes 75-80% af ejendommens værdi – i vores tilfælde 75%.

- Ejendommens likvide overskud: Ejendommens drift skal som minimum kunne bære alle finansieringsomkostninger + afdrag på de lån der ligger i ejendommen – dette er også kendt som kritisk leje. Ofte tillægges en buffer af banken.

Vi havde øget ejendommens nettoleje (resultat før renter) med ca. 42.000 kr. Det gav en samlet nettoleje på 165.300. Værdien var derfor:

- Nettoleje: 165.300

- Afkastkrav (på tidspunktet for vurderingen): 5,00%

- Værdi: 3.300.000 kr.

For at vise banken, at vi havde optimeret ejendommen på alle punkter, lavede vi en præsentation der gennemgår processen og tallene.

Læringer fra processen

Det kræver meget tid at istandsætte og optimere en ejendom så hurtigt. Selvom vi benyttede håndværkere til nogle af delene, så kræver det stadig, at man selv er meget tilstedeværende og sørger for at arbejdet udføres som aftalt. Man skal derfor være realistisk med sig selv, omkring om det er muligt at gøre så hurtigt – og om man er villig til at prioritere sine weekender og ferie til arbejdet.

1. Afstanden

Vejle ligger 1 times tid fra Aarhus, hvor vi bor. Det er forholdsvis tidskrævende og dyrt i transportomkostninger, at lave en større ombygning så langt hjemmefra. Det har dog været en nødvendighed, da vi var nødt til at søge et højere afkast end det vi finder i Aarhus. Men det er ligeledes en faktor, der skal indregnes.

2. Budgettet

Vi lærte ligeledes, at man let overskrider budgettet, hvilket vi gjorde med 75.000 kr. Derfor har vi en kredit til uforudsete udgifter, inden vi går i gang – den kredit betaler vi efterfølgende ned.

På den anden side fik vi øget værdien med ca. 150.000 kr. mere end vi havde forventet – så det er også vigtigt at huske, at det også kan gå den anden vej og blive mere positivt end ventet. Man finder oftest nogle muligheder for at skabe mere værdi, så snart man har overtaget ejendommen og begynder at arbejde med den – et godt eksempel er p-pladserne, som vi slet ikke havde tænkt på inden vi overtog ejendommen, men først så potentialet for senere.

3. Håndværkere vs. egen arbejdskraft

Det er altid en afvejning, hvor meget arbejdskraft man selv skal lægge – og for nogle mangler tiden og de håndværksmæssige evner. Jo mere arbejdskraft man selv lægger, jo større vil den friværdi der skabes oftest være – og dermed vil provenuet til at købe den næste ejendom være større. Omvendt er det bedre at benytte håndværkere, hvis alternativet er, at man ikke får udnyttet optimeringsmulighederne – eller kan tjene flere penge andetsteds.

Vi lagde selv en større arbejdsindsats. Vi prioriterede håndværkere til el, VVS og alt der kræver autorisation. Vi lagde dog selv gulve, stod for malerarbejde og istandsættelse af gårdhaven. Vi arbejder dog på at få skabt et netværk af håndværkere i trekantsområdet, så vi i højere grad bevæger os over mod at benytte håndværkere.