Skip to content

Skip to content

Investorerne

Vi hedder Jesper (33 år, rådgiver indenfor ejendomsinvestering) og Simone (30 år, Jyske Banks storkundeafdeling inden for projekt- og udlejningsejendomme), og har sammen Mirum Ejendomme, hvor vi investerer i ejendomme med optimeringspotentiale i jyske vækstbyer. Vi arbejder begge professionelt med ejendomme til daglig, og opbygger vores egen ejendomsportefølje ved siden af.

Vi har tilsammen 6 enheder i Vejle og 4 enheder i Aarhus. Vi opkøber ejendomme med større optimeringspotentialer, som vi udløser ved renovering og genudlejning til en højere leje. Efterfølgende låner vi den nye værdi op ved en refinansiering – og herved fremskaffer kapitalen til den næste ejendom. Denne strategi kendes også som Value-add eller BRRRR/optimering.

I indlægget her gennemgår vi en af vores investeringer som et eksempel på en ejendomsinvestering, hvor fokus var på at optimere og refinansiere ejendommen efterfølgende. Det lykkedes, og vi gennemgår derfor regnestykkerne og vores fremgangsmåder.

Udlejningsejendommen

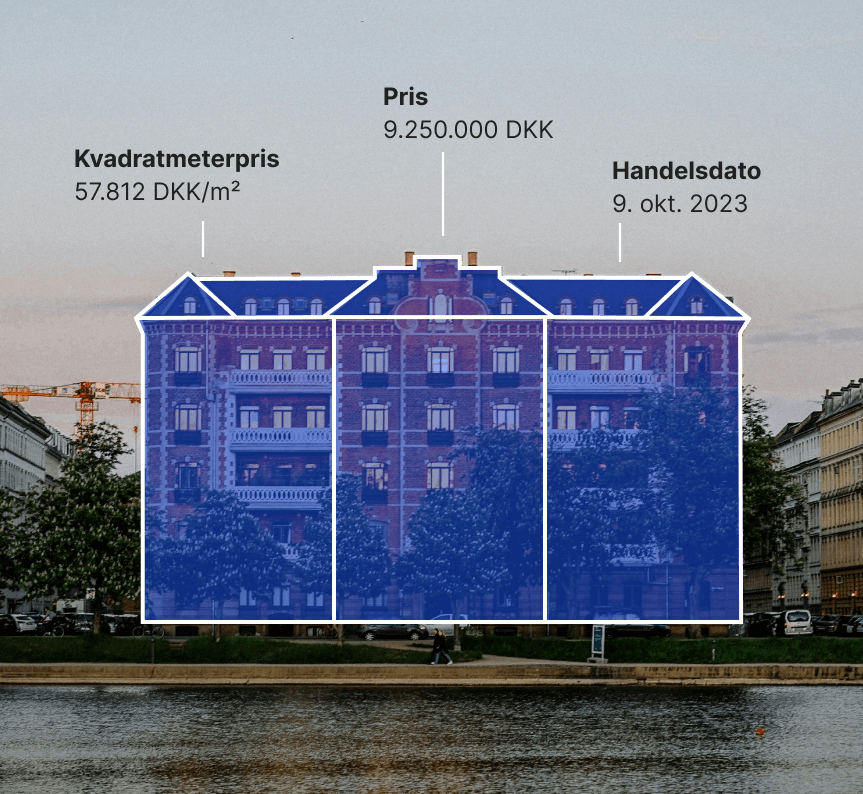

I juli 2023 købte vi ejendommen Spinderigade 5, 7100 Vejle for 2.495.000 kr. Ejendommen har 3 lejligheder på hhv. 71 m², 71 m² og 60 m².

Hvorfor denne ejendom?

Ejendommen ligger centralt i Vejle og har nogle gode størrelser af lejligheder med fine rumfordelinger – derudover var ejendommen forsømt af den tidligere ejer, og så slidt ud. Som følge heraf lå lejeniveauerne også væsentligt under niveauet for tilsvarende ejendomme i bedre stand. Derfor vidste vi, at vi kunne optimere ejendommen.

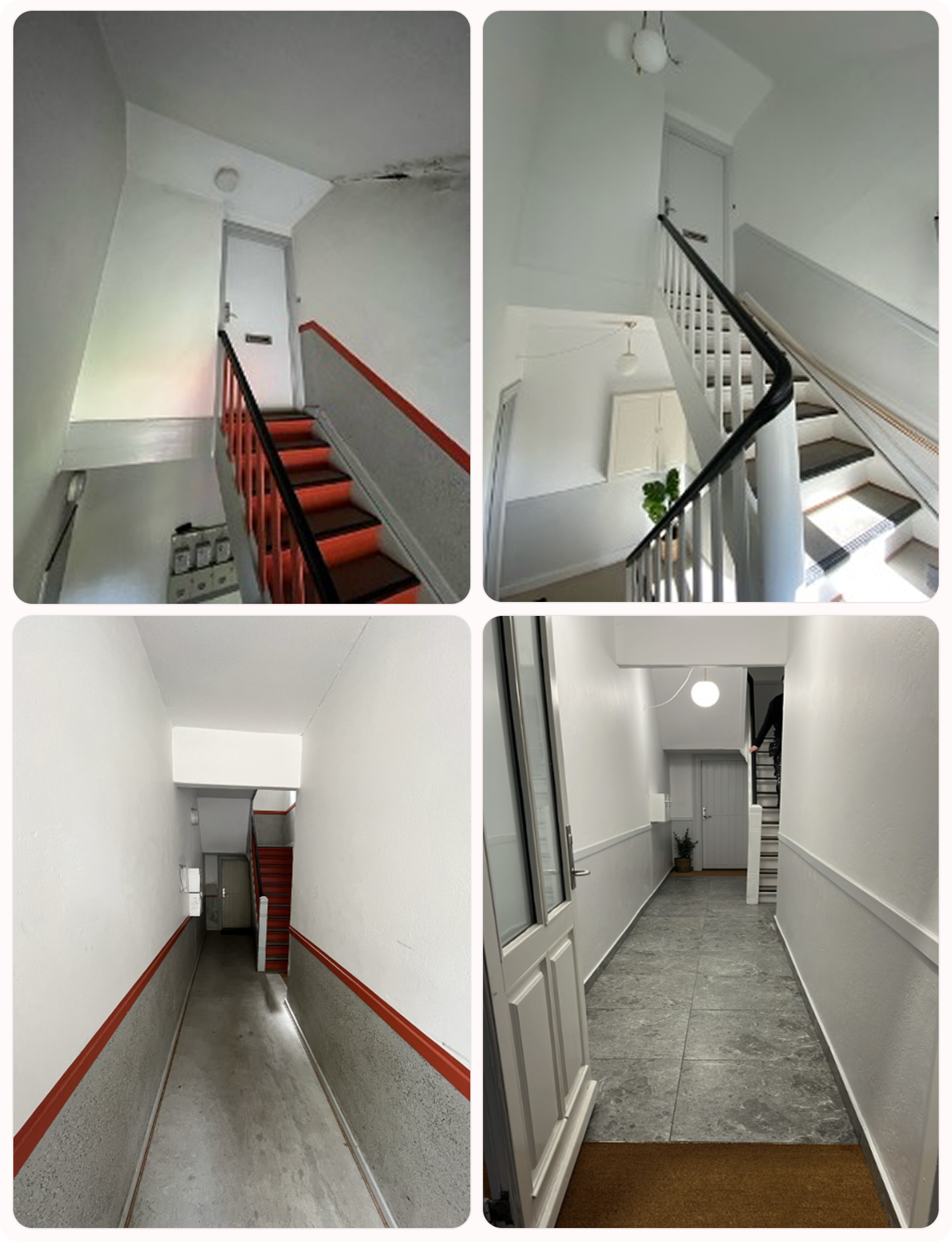

Nedenfor ses haven/facaden før og efter vores istandsættelse.

Oprindeligt har vi fået et indblik i lejeniveauerne og den generelle stand for lejemål i området, ved at lave en søgeprofil på Boligportalen, hvorved vi fik tilsendt alle nyopslåede lejemål i Vejle. I løbet af nogle uger, kan man danne sig et godt overblik over markedet, den generelle stand og prisniveauerne. Da det er vores anden ejendom i Vejle, havde vi denne gang et noget bedre indtryk af markedet.

Ejendommen krævede ikke nyt tag eller nye vinduer, men lejemålene blev sidst renoveret i 1987. Derfor trængte de alle til en større omgang – og indtil videre har vi lavet totalrenoveringer af 2 ud af 3 lejemål.

Udearealerne, opgangen og lejemålene krævede også en kærlig hånd for at være i toppen af markedet. Som det ses på billederne, fik opgangen en tiltrængt opfriskning – hvilket dog primært kunne klares med maling og nye lamper – samt nye fliser i indgangspartiet, i stedet for linoleum. Linoleumen på trappetrinene var i fin stand og vi kunne slibe dem let med slibesvampe, hvilket gav dem nyt liv – en udskiftning er en dyr post.

Lejemålene

Da vi overtog ejendommen, var ingen af lejemålene tomme. Der boede en ældre dame, som havde boet i ejendommen siden 1980 i stueetagen, et yngre par på 1. sal og en midaldrende mand i den øverste lejlighed. Man kan ikke tvinge lejere til at flytte, så man må vurdere, om det virker realistisk, at de vil flytte videre inden for en overskuelig fremtid, så lejereserven kan udnyttes.

I vores anden udlejningsejendom i Vejle har vi ligeledes 3 lejemål, og her fik vi alle lejemål frigjort indenfor 6 mdr. efter optagelse. Det vurderede vi ikke, at der var særlig stor sandsynlighed for her – og derfor forsøgte vi først at tilbyde lejerne opgradering af deres nuværende lejemål, ved at tilbyde installering af bl.a. vaskesøjle og opvasker i deres lejemål, mod en lidt højere leje – det var dog ikke en succes og vi fik ikke yderligere lejeindtægt med den strategi.

Renovering af 2. sal

Rotationen i ejendommen startede dog af sig selv i april 2024. Her meldte den midaldrende mand på 2. sal, at han havde fået en ny lejlighed gennem kommunen, hvor der var nemmere adgang uden trapper. Han havde boet i lejligheden siden 2012.

Vi renoverede lejemålet og ændrede på rumfordelingen, så det fortsat var en 2-værelses på 60 m², men i stedet for separat køkken og stue, åbnede vi op og lavede et kombineret stue/køkken, som appellerer mere til unge lejere.

Nedenfor kan du se, hvordan vi rykkede rundt. Vi har fjernet væggen ind til køkkenet og samtidigt reduceret størrelsen, da der var meget spildplads – og samtidig fik vi en noget større og brugbar stue. Kvisten, der ses på begge billeder, er den samme.

Det nye køkken fra IKEA kostede ca. 35.000 kr. med hårde hvidevarer. Vi har lavet integrerede hårde hvidevarer og skuffeskabe i det hele, så køkkenet både ser stilrent ud og har maksimal funktionalitet. Vi installerede samtidig opvaskemaskine og vaskesøjle.

I badeværelset er den slidte vinyl trukket over med microcement og inventaret fornyet. Der har været røget i lejligheden i mange år, og alt er derfor blevet skiftet. Samlet har renoveringen af badeværelset kostet ca. 10.000 kr.

Renovering af 1. sal

Det gik således, at det unge par på 1. sal var oppe og se lejligheden på 2. sal, lige da vi var ved at være færdige og skulle sætte den til udlejning – og det endte med at de spurgte, om de måtte flytte en etage op, da den nyistandsatte lejlighed havde alle moderne faciliteter og var gennemrenoveret.

Vi er meget glade for at have det unge par boende, så vi ville meget gerne beholde dem i ejendommen og de flyttede derfor op 2. sal, så snart vi var færdige. Det frigjorde derfor også lejligheden på 1. sal, hvor der ligeledes var et større lejepotentiale, som kunne frigøres ved en istandsættelse.

Nedenfor kan du se, hvordan vi renoverede lejligheden på 1. sal. På billederne så den fin ud inden renoveringen, men i virkeligheden var det et større makværk og alt var fra 1987, hvilket også kan ses på køkkenet, som dengang var 5 cm lavere end det nyere komfur, som passer til moderne køkkener.

I hele lejligheden har vi lagt sildebens laminatgulve, som passer godt til ejendommens herskabelige stil. Gulvene var fine, men de knirkede meget – og det forsvandt, da et nyt gulv blev lagt ovenpå. Vi har ligeledes fjernet det gamle savsmuldstapet og lavet filtede vægge. Vaskesøjle og opvaskemaskine blev installeret nede for enden.

Samlet set kostede IKEA køkkenet her omkring 32.000 kr. med hårde hvidevarer.

I badeværelset er den slidte vinyl trukket over med microcement og inventaret er fornyet. Omkostning i materialer er ca. 10.000 kr.

Stueetagen

Dermed blev 2 ud af 3 lejemål frigjort, og vi kunne udnytte lejereserven i dem, og i næste afsnit kan du se regnestykkerne.

Det var ligeledes lykkedes at hæve lejen i stueetagen gennem en ”hævning til det lejedes værdi”, hvilket var nok til, at vi kunne se muligheden for en refinansiering, der ville muliggøre købet af næste ejendom.

Det skal nævnes, at en “hævning til det lejedes værdi” muliggør, at udlejer kan hæve lejen, hvis den ligger væsentligt under det niveau, der tages i ejendomme med omkostningsbestemt husleje, hvilket stadig er et forholdsvist lavt niveau. Det er naturligvis ikke altid at lejeren er enig i, at skulle betale højere leje – men i dette tilfælde er det gået uden problemer, muligvis fordi lejeren kunne se, at vi også investerede meget i at løfte ejendommen, modsat den forrige ejer. Men der ligger dog fortsat en større lejereserve, der kan udnyttes, når lejeren en dag flytter.

Nøgletal

Vi købte ejendommen til 2.495.000 kr., hvilket svarede til et afkast på 5,35% på daværende tidspunkt. Afkastkravet var på det tidspunkt (2023) nok omkring 5,5%, for en tilsvarende ejendom i god stand i Vejle. Vi købte derfor ejendommen til et lidt lavere afkast end tilsvarende ejendomme – men det lavere afkast var en afspejling af, at lejen i ejendommen i gennemsnit lå på 865 kr. pr. m², hvilket er væsentligt under niveauet for optimerede ejendomme. Der var derfor et tydeligt potentiale.

Det er vigtigt at nævne, at ejendommen er fra før 1992, og ejendommen derfor falder ind under “det lejedes værdi”. Der vil derfor være en begrænsning på, hvor meget lejen kan øges uden risiko for, at den kan nedsættes ved huslejenævnet – i ejendomme efter 1992, er der “fri leje”, hvilket betyder, at der som grundregel ikke er nogen lovmæssig begrænsning på lejen.

Finansiering af ejendommen

Til købet havde vi med vores egenfinansiering bundet 800.000 kr. i ejendommen, hvilket svarer til 32% egenfinansiering. Normalt skal vi stille med 25% egenfinansiering i henhold til aftalen med vores bank, men årsagen til den forholdsvist høje andel af egenfinansiering skal findes i det højere renteniveau og at ejendommen ikke må belånes med mere, end hvad de løbende driftsindtægter kan dække af ydelse på lånet. Dette kaldes også kritisk leje.

At vi havde de 800.000 kr. er som udgangspunkt resultatet af refinansiering af en anden ejendom i Vejle, som vi også slap godt afsted med – du kan læse, hvordan vi optimerede denne ejendom.

Da vi købte ejendommen, optog vi et 5,0% fastforrentet lån med 10 års indledende afdragsfrihed på 60% af gælden, og så 8% af gælden i kort rente (CIBOR3) med afdrag over 10 år. De resterende 32% kom vi med i egenfinansiering.

Ejendomsfinansieringsmodel

Det gik smertefrit med at få finansieringstilsagn, men vi havde også på forhånd taget en dialog med vores bank omkring, at vi var ved at købe en ny ejendom – og vi har også god historik på den type af ejendom. Vi kan anbefale, at man som investor holder banken opdateret på sin strategi løbende og tager en prøvesag med dem, inden man laver et reelt køb af en ejendom. Det er også vigtigt, at man kommunikerer professionelt, og eksempler på hvorledes vi laver præsentationer på ejendomme kan findes her: Præsentationer.

Du kan også læse mere om finansiering af udlejningsejendomme og hvad du bør være opmærksom på.

Optimeringer

I vores anden ejendom i Vejle, kunne vi både optimere på lejeniveauerne, sænke driftsomkostningerne og etablere p-pladser. I denne ejendom har vi reelt kun optimeret ved at øge lejeindtægten.

Forøget huslejeindtægter ved optimering

Hvis vi f.eks. overvejer om vi skal lave en større renovering som her, ser regnestykket således ud:

Totalrenoveret lejlighed på 1. sal:

Øget leje 2.000 kr. mere om måneden i leje = 24.000 kr. årligt.

Afkastkrav i Vejle jf. EDC market update på en ejendom som denne (2024): ca. 5,5%

Værditilvækst ved optimeringen: 24.000 kr. / 5,5% = 480.000 kr.

Totalrenoveret lejlighed på 2. sal:

Øget leje 1.450 kr. mere om måneden i leje = 17.400 kr. årligt.

Afkastkrav i Vejle jf. EDC market update på denne type ejendom (2024): ca. 5,5%

Værditilvækst ved optimeringen: 17.400 kr. / 5,5% = 316.000 kr.

Vores forventning til, at vi ville kunne øge lejen er baseret på, at vi holder øje med det øvrige lejemarked i byen – og heraf har vi en fornemmelse for, hvor lejeniveauerne ligger.

Prisen for renovering

Vi har kunnet renovere de 2 lejemål for mellem 100.000-125.000 kr. pr. lejlighed. Det skal siges, at vi her ikke har indregnet egen timeløn, da vi har lavet alt, der ikke krævede autorisation selv – vores timeløn er værditilvæksten efter omkostninger. Vi brugte ca. 3 mdr. på hvert lejemål ved siden af det daglige arbejde.

Vi øgede samlet lejeindtægterne med 55.048 kr. årligt, inklusiv ”hævningen til det lejedes værdi”, som ikke havde nogen reel omkostning.

Værdiforøgelse af den optimerede ejendom

Den måde værdien af de øgede indtægter opgøres er ved følgende formel:

Øgede lejeindtægter (55.048) / afkastkrav i 2024 (5,5%) = 1.009.000 kr.

Driftsudgifterne

Driftsudgifterne har vi ikke kunnet rykke nævneværdigt på, og der er derfor ikke nogen værditilvækst her. I den anden ejendom i Vejle, skabte vi en værditilvækst på ca. 125.000 kr. ved at reducere driftsomkostningerne – i indlægget om den, kan du se hvad vi gjorde der.

Afkastkravet

Afkastkravet for en fuldt udviklet primær ejendom i Vejle er 5,25% jf. EDC market update. Eftersom vi fortsat mangler renovering af 1 lejemål, så kan den endnu ikke klassificeres som primær og fuldt udviklet – både vi, men også bank og realkredit har benyttet 5,5% i vurderingen. Ejendommen vurderes derfor ved et højere afkastkrav, end vi købte den til – hvilket faktisk reducerede værdien.

Nettolejen (husleje – driftsomkostninger) ved købet var ca. 133.000 kr., og den indtægt købte vi til 5,35% i afkast, men nu vurderes den samme indtægt ved 5,5% i afkast.

Forskellen i værdien på, om afkastkravet er 5,5% eller 5,35% kan beregnes således:

Nettoleje (133.000) / afkastkrav (5,5%) = 2.485.000 kr.

Nettoleje (133.000) / afkastkrav (5,35%) = 2.418.000 kr.

Forskellen betyder, at ejendommens oprindelig lejeindtægt er ca. 67.000 kr. mindre værd – og det tæller derfor imod værditilvæksten på 1.009.000 kr.

I den anden ejendom i Vejle opnåede vi en værditilvækst på ca. 1.150.000 kr., hvoraf 300.000 kr. var grundet sænket afkastkrav ved vurderingen – men det var inden de nye højere afkastkrav for alvor slog igennem, og den kunne vi få vurderet ved et afkastkrav på 5,0%. Havde tiderne været lige så gunstige, havde tilvæksten været væsentligt højere – men vi er godt tilfredse alligevel og kommer godt fremad i et mere nedkølet marked.

Den samlede værditilvækst var:

Øgede lejeindtægter: 1.009.000 kr.

Reducerede driftsomkostninger: 0 kr.

Afkastkrav: -67.000 kr.

Samlet: 942.000 kr.

Når vi fratrækker omkostningerne, så har vi en værditilvækst på ca. 725.000 kr., dog ikke indregnet timeløn til os selv.

Tidsforløb

Vi overtog i juli 2023 og brugte ca. 4 uger på at istandsætte opgang, udearealer og facader lige efter vi overtog – og herudover ventede vi indtil maj 2024, før vi fik lejemål ledige. Herefter tog det ca. 7 mdr. at komme igennem 2 lejemål, hvoraf 1 måned sammenlagt var ferie. Det var dog ved siden af fuldtidsarbejde, så det var baseret på aftener, weekender og ferier. Når vi ser på den værditilvækst, vi skabte, har vi dog haft en fin timeløn.

Refinansiering

At refinansiere en ejendom, betyder at lånet i ejendommen omlægges – i dette tilfælde konverterede vi vores oprindelige 5% lån ned til et på 4%, samtidig med at vi lånte ejendommen op.

Normalt kan det ikke betale sig at konvertere ét procentpoint ned, men i dette tilfælde skulle vi alligevel afholde nogle omkostninger – og samtidig muliggjorde det en højere samlet belåning, da kritisk leje ikke længere ville begrænse belåningen, når vi gik ned i 4%.

Muligheden for at låne op i ejendommen, er afhængigt af:

- Vurderingen fra banken/realkreditinstituttet: Der kan maks. belånes 75-80% af ejendommens værdi – i vores tilfælde 75%.

- Ejendommens likvide overskud: Ejendommens drift skal som minimum kunne bære alle finansieringsomkostninger + afdrag på de lån, der ligger i ejendommen – dette er også kendt som kritisk leje. Ofte tillægges en buffer af banken.

Vi havde øget ejendommens nettoleje (resultat før renter) med ca. 55.000 kr. Det gav en samlet bruttoleje på 230.175 kr., og driftsomkostningerne er ca. 44.600 kr.

Det giver en nettoleje på 185.575 kr.

Værdien var derfor:

- Nettoleje: 185.575 kr.

- Afkastkrav (på tidspunktet for vurderingen): 5,5%

- Værdi: 3.375.000 kr. (185.575 / 5,5%)

Vi havde i forvejen lån for 1.700.000 kr. i ejendommen og kunne låne yderligere 765.000 kr., baseret på den nye vurdering. Havde vi ikke samtidigt konverteret 5% lånet ned til 4%, ville den mulige belåning have været begrænset af kritisk leje.

Vi havde sammenlagt 1.050.000 kr. bundet i ejendommen, så i dette tilfælde har vi stadig 285.000 kr. bundet i ejendommen – det er dermed ikke hele vores egenkapital, der er frigjort, men tilstrækkeligt til at kunne købe en ny ejendom.

Selve processen med refinansiering af ejendommen foregår ved, at man sender ejendommens opdaterede tal til banken – herefter kommer realkreditinstituttet ud og vurderer ejendommen, hvorefter den nye værdi udmåles. Der skal dog gå minimum 6 mdr. fra ejendommen er købt, til en ny vurdering kan foretages. Det er vigtigt at pointere, at alt skal være i orden og dokumenteres – underhåndsaftaler og lignende giver ingen værdi.

For at vise banken, at vi havde optimeret ejendommen på alle punkter, lavede vi en præsentation, der gennemgik processen og tallene.

Læringer fra processen

Det kræver meget tid at istandsætte og optimere en ejendom, når man begrænser brugen af håndværkere for at øge profitten mest muligt. Selvom vi benyttede håndværkere til nogle af delene, så kræver det stadig, at man selv er meget tilstedeværende og sørger for at arbejdet udføres som aftalt. Man skal derfor være realistisk med sig selv, om det er muligt at gøre så hurtigt – og om man er villig til at prioritere sine weekender og ferie til arbejdet.

1: Afstanden

Vejle ligger 1 times tid fra Aarhus, hvor vi bor. Det er forholdsvis tidskrævende og dyrt i transportomkostninger, at lave en større ombygning så langt hjemmefra. Det har dog været en nødvendighed, da vi er nødt til at søge et højere afkast og mindre krav til egenfinansiering, end det vi finder i Aarhus.

2: Budgettet

Vi lærte ligeledes, at man let overskrider budgettet, men det er vi efterhånden forberedt på og sørger for at have en buffer.

På den anden side fik vi en højere leje end forventet for de to lejemål, vi har totalrenoveret. Vi er endt med at udleje lejemålene for 300-400 kr. mere om måneden, end vi havde tænkt da vi startede på renoveringerne – så det er også vigtigt at huske, at det også kan gå den anden vej og blive mere positivt end ventet.

At vi brugte lidt ekstra penge på at lave lejemålet på 2. sal lækkert, bidragede til at lejerne ønskede at flytte derop, og dermed gav mulighed for at udnytte lejereserven i endnu et lejemål.

3: Håndværkere vs. egen arbejdskraft

Det er altid en afvejning, hvor meget arbejdskraft man selv skal lægge – og for nogle mangler tiden og de håndværksmæssige evner. Jo mere arbejdskraft man selv lægger, jo større vil den friværdi der skabes oftest være – og dermed vil provenuet til at købe den næste ejendom være større. Omvendt er det bedre at benytte håndværkere, hvis alternativet er, at man ikke får udnyttet optimeringsmulighederne – eller kan tjene flere penge andetsteds.

Vi lagde selv en større arbejdsindsats. Vi prioriterede håndværkere til el, VVS og alt der kræver autorisation. Vi lagde dog selv gulve, stod for malerarbejde og istandsættelse af gårdhaven. Vi arbejder dog på at få skabt et netværk af håndværkere i trekantområdet, så vi i højere grad bevæger os over mod at benytte håndværkere.

Vi håber, at indlægget gav indsigter og noget brugbar viden til din ejendomsinvesteringsrejse!