Skip to content

Skip to content

Driftsbudget for udlejningsejendom

Det er vigtigt at kende til begrebet driftsbudget, når vi taler om ejendomsinvestering, og det er lige meget, om investeringen er foretaget igennem virksomhedsordningen (VSO) eller en anden selskabsstruktur – enhver ejendomsinvestor skal have styr på sit driftsbudget. Et driftsbudget for udlejning af boliger omfatter alle indtægterne, samt de driftsudgifter, der kræves for at opretholde indtægten. Driftsbudgettet er vigtigt, da det viser, om investeringen giver det forventede afkast og har stor betydning for værdien af ejendommen.

Der er overordnet 3 typer budgetter til en udlejningsejendom, som det er vigtigt at skelne imellem:

- Driftsbudgettet

- Vedligeholdelsesbudgettet

- Likviditetsbudgettet

Artiklen fokuserer på driftsbudgettet for en boligudlejningsejendom som ikke er underlagt omkostningsbestemt husleje, men du kan også læse mere likviditets- og vedligeholdelsesbudgetter i denne artikel.

Hvad indeholder et driftsbudget for en ejendom?

Driftsbudgettet for en udlejningsejendom omfatter alle indtægter og omkostninger til driften af ejendommen, og indeholder som udgangspunkt driftsindtægter og -udgifter

Driftsindtægter

Driftsindtægterne fra udlejningsejendomme udgøres primært af lejeindtægterne fra udlejningen af bolig, erhverv, p-plads etc.

Lejeindtægterne betegnes som bruttoleje og inkluderer ikke aconto indbetalinger da disse blot er lejernes forudbetaling på lejernes eget forbrug af vand og varme. Når forbrugsregnskabsåret er slut, betaler udlejer for lejernes vand- og varmeforbrug med lejernes aconto indbetalinger. Har lejerne betalt for meget i aconto, skal udlejer tilbagebetale disse penge til lejerne.

Omvendt, hvis lejerne har betalt for lidt, skal lejerne betale det resterende beløb til udlejer – pengene kan dog aldrig blive en reel indtægt for udlejer, som dybest set blot fungerer som mellemmand mellem lejerne og forsyningsselskabet

Driftsudgifter

Herunder er de typiske driftsudgifter for en udlejningsejendom opstillet. Det antages at lejerne indbetaler aconto til vand og varme, som vil resultere i færre udgifter for udlejer. I nyere ejendomme vil lejerne ofte betale for vand og varme direkte hos leverandøren, og udlejer kan dermed undlade udgifterne til forbrugsregnskaberne i sit driftsbudget. Nedenfor ses de typiske driftsudgifter i et driftsbudget:

- Ejendomsskat: Er offentligt tilgængelig og kan ses på ejendomskattebilletten.

- Renovation (affald): Udgiften til affaldshåndtering opkræves typisk sammen med ejendomsskatten. Som tommelfingerregel ligger udgiften mellem 2.000-3.000 pr. enhed i småhusejendomme med færre end 7 enheder.

- Forsikring: Prisen kan variere meget, alt efter selskab og ønskede dækninger.

- Vedligehold: Her afsættes som standard 50 kr. pr. m2 til vedligehold – det omfatter småting såsom skift af et blandingsbatteri, reparation af terrassedøre og hårde hvidevarer. Udgifter til større renovering såsom nyt tag indregnes ikke, da det ses som en forbedring og ikke som vedligehold. Dette gennemgås yderligere under afsnittet ”vedligeholdelsesbudget” længere nede i artiklen.

- Administration: Her afsættes som standard 2.500-3.000 kr. pr. enhed, og skal dække udgifterne til at administrator håndterer lejerhenvendelser, opkrævning af leje, rykkerprocedurer, og afstemning af forbrugsregnskaber mv. Hvis man som udlejer selv står for administrationen og på sin vis gør det gratis med sin egen arbejdskraft, skal punktet dog stadig med i driftsbudgettet. Det vil kun forbedre selskabets likviditet, at udlejer selv står for administrationen.

- Varmeregnskab: Denne er kun relevant, hvis der er individuelle målere i alle lejemål, hvilket der oftest er på varme. For en mindre ejendom vil opgørelsen af forbrugsregnskabet typisk koste mellem 3.000-5.000 kr. Udgiften kan ikke opkræves hos lejer.

- Vand og spildevandsafgift: Denne er kun relevant, hvis der ikke er individuelle forbrugsmålere på koldt vand i lejemålene, ellers går udgiften hertil op med aconto indbetalingerne fra lejerne. Hvis der ikke er målere i lejemålene, afholdes udgiften 100% af udlejer, hvilket betyder at udlejer betaler for lejernes forbrug af koldt vand. Det er ofte tilfældet.

- Koldtvandsregnskab: Denne er kun relevant, hvis der er individuelle koldtvandsmålere i alle lejemål. For en mindre ejendom vil opgørelsen af forbrugsregnskabet typisk koste mellem 1.000-2.000 kr. Udgiften kan ikke opkræves hos lejer. Derimod undgår udlejer at betale for lejernes forbrug af koldt vand, og det har en stor betydning for ejendommens nettoleje, og dermed ejendommens værdi.

- Varme: Ligesom med vand og spildevand er denne kun relevant, hvis der ikke er individuelle forbrugsmålere i alle lejemål – ellers går udgiften hertil op med aconto indbetalingerne. Der er oftest målere på varme i udlejningsejendomme.

- Fælles el og vandforbrug: Det er til lys i opgange, strøm til cirkulationspumpe mv. typisk afsættes 5-10 kr. pr. m2. Hvis der er fællesvaskeri i ejendommen, skal udgiften hertil også indregnes.

- Vicevært: Typisk afsættes 2.000 pr. enhed. Hvis man som udlejer selv står for viceværtopgaverne, og arbejder gratis med sin egen arbejdskraft, skal punktet stadig med i driftsbudgettet. Det vil kun forbedre selskabets likviditet, at udlejer selv står for viceværtrollen.

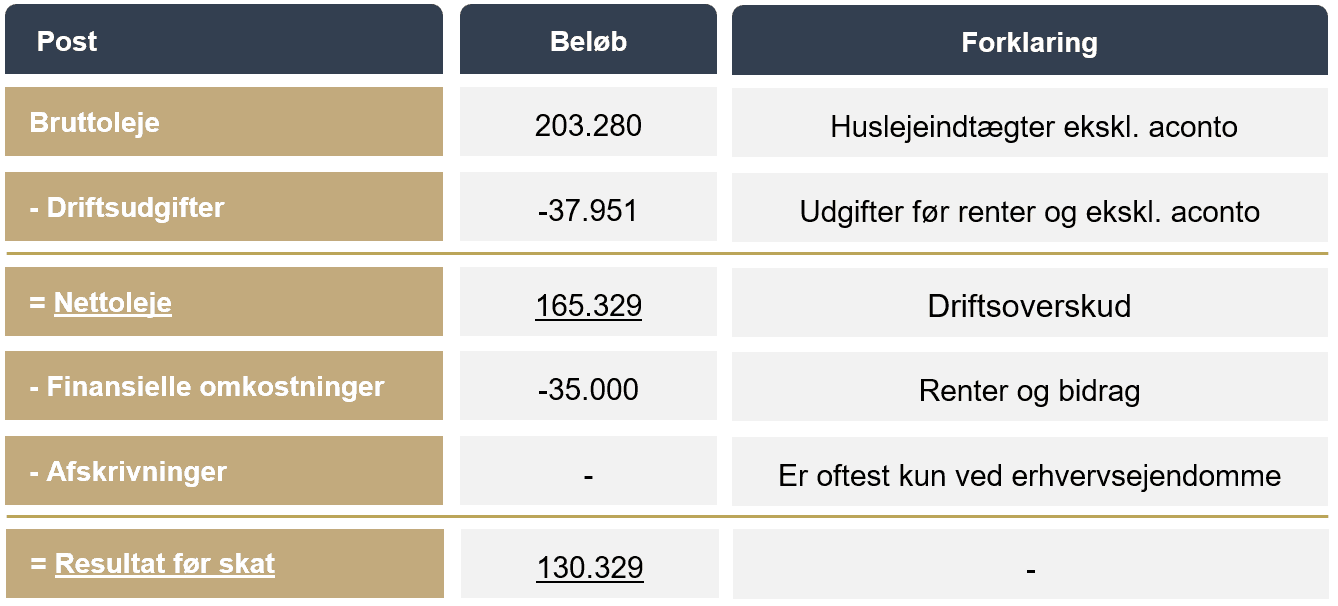

Summen af driftsindtægterne og driftsudgifterne betegnes som driftsoverskuddet eller ”resultat før renter”. Det primært brugte term er også ”nettolejen”.

Driftsindtægter – driftsudgifter = nettoleje

Nettolejen er et vigtigt nøgletal, og det benyttes også til at værdiansætte en ejendom. Er nettolejen f.eks. 250.000 kr. og afkastkravet er 5%, vil ejendommens værdi være:

250.000 x 100 / 5 = 5.000.000 kr.

Bemærk at renteudgifterne til et lån ikke er indregnet i driftsbudgettet og dermed ikke indeholdt i nettolejen, hvormed de ingen indflydelse har på værdiansættelsen af en ejendom.

Finansielle omkostninger

Udgifter til renter og bidrag tillægges i investorens eget budget efterfølgende. Nedenfor ses et eksempel for en småhusejendom med 3 enheder:

Ejendommens kostpris er opgjort til 2.737.500 kr., hvorved afkastet for denne ejendom opgøres til 6,04% ved at dividere nettolejen med kostprisen:

Afdrag på gæld skal ligeledes ikke inkluderes i driftsbudgettet, da det ikke er en udgift, men derimod anses som en opsparing. Der er derfor heller ikke skattefradrag på afdrag. Afdrag skal derimod inkluderes i likviditetsbudgettet.

Hvad er et likviditetsbudget?

Likviditetsbudgettet er særskilt fra driftsbudgettet og giver et overblik over alle pengestrømme, der knytter sig til udlejningen af en ejendom. Det er derfor vigtigt, da det viser hvor mange penge investoren har i hænderne nu og i fremtiden. Det er vigtigt at indse, at overskuddet i driftsbudgettet ikke er lig med de penge investorerne tjener.

Likviditetsbudgettet omfatter alle poster, der skal betales med kontante beløb, og er dybest set de poster der går ind og ud af bankkontoen. Hvis udlejer f.eks. har afskrivninger på en erhvervsejendom, så vil denne post ikke skulle indregnes i likviditetsbudgettet, da det ikke er penge der betales ud fra bankkontoen, men blot er en regnskabspraksis, hvor ejendommen løbende afskrives.

Hvad indgår i likviditetsbudgettet?

Likviditetsbudgettet indeholder overordnet:

- Alle poster fra driftsbudgettet: Alle kontantindtægter- og udgifter fra driftsbudgettet indgår i likviditetsbudgettet; det vil altså sige, at afskrivninger og dagsreguleringer ikke indgår i likviditetsbudgettet, da det ikke er kontante udgifter eller indtægter.

- Alle finansielle omkostninger: Alle finansielle omkostninger såsom renter fremtræder på likviditetsbudgettet.

- Afdrag på gæld: Afdrag er ikke en del af driftsbudgettet, da det anses som opsparing og ikke en udgift.

- Alle poster fra vedligeholdelsesbudgettet: Alle poster på vedligeholdelsesbudgettet fremgår i likviditetsbudgettet, da vedligeholdelse er en kontant udgift.

Det er derfor vigtigt, at de kontante udgifter ikke overstiger de kontante indtægter. Alle udlejere bør lave et likviditetsbudget, da der vil være risiko for at en ejendom sendes på tvangsauktion, hvis ejeren ikke kan betale sine terminer.

Hvad er et vedligeholdelsesbudget?

Vedligeholdelsesbudgettet er særskilt fra driftsbudgettet indeholder alle udgifter til vedligeholdelsen af en ejendom. Det er vigtigt at vedligeholde sine ejendomme, så de fremstår i god stand. Det er både nemmere at sælge, og finde gode lejere når ejendomme fremstår flot. Nogle udlejere får en byggesagkyndig til at gennemgå ejendommen hvert 5. år, med henblik på at lave et vedligeholdelsesbudget af f.eks. udskiftning af tag, vinduer mv.

Det er altid en fordel kende sine udgifter, så man har mulighed for at spare op eller på anden vis sørge for at der er likviditet til at opretholde ejendommens stand.

Hvad indgår i vedligeholdelsesbudgettet?

Omkostningerne til det, der betegnes som ”forbedringer”, f.eks. et nyt tag, anses ikke som vedligehold. Forbedringer indregnes ikke i driftsbudgettet, men justeres i ejendommens købspris, og påvirker derfor investorens afkast. For eksempel, hvis det koster 100.000 kr. at skifte taget, vil ejendommens kostpris i eksemplet fra tidligere stige til 2.837.500 kr. Et tagskifte vil ikke ændre nettolejen, som vil være uændret. Dermed vil ejendommens afkast nu være på 5,83% modsat de 6,04% som investoren fik i afkast inden tagskiftet.

Hvilke udgifter må opkræves i lejen?

Udlejer må opkræve husleje for lejemålet, samt aconto indbetalinger for vand og varme.

Udgifter til fælles el må ikke opkræves og det må udgiften til udarbejdelse af forbrugsregnskaberne heller ikke, de skal afholdes af udlejer.

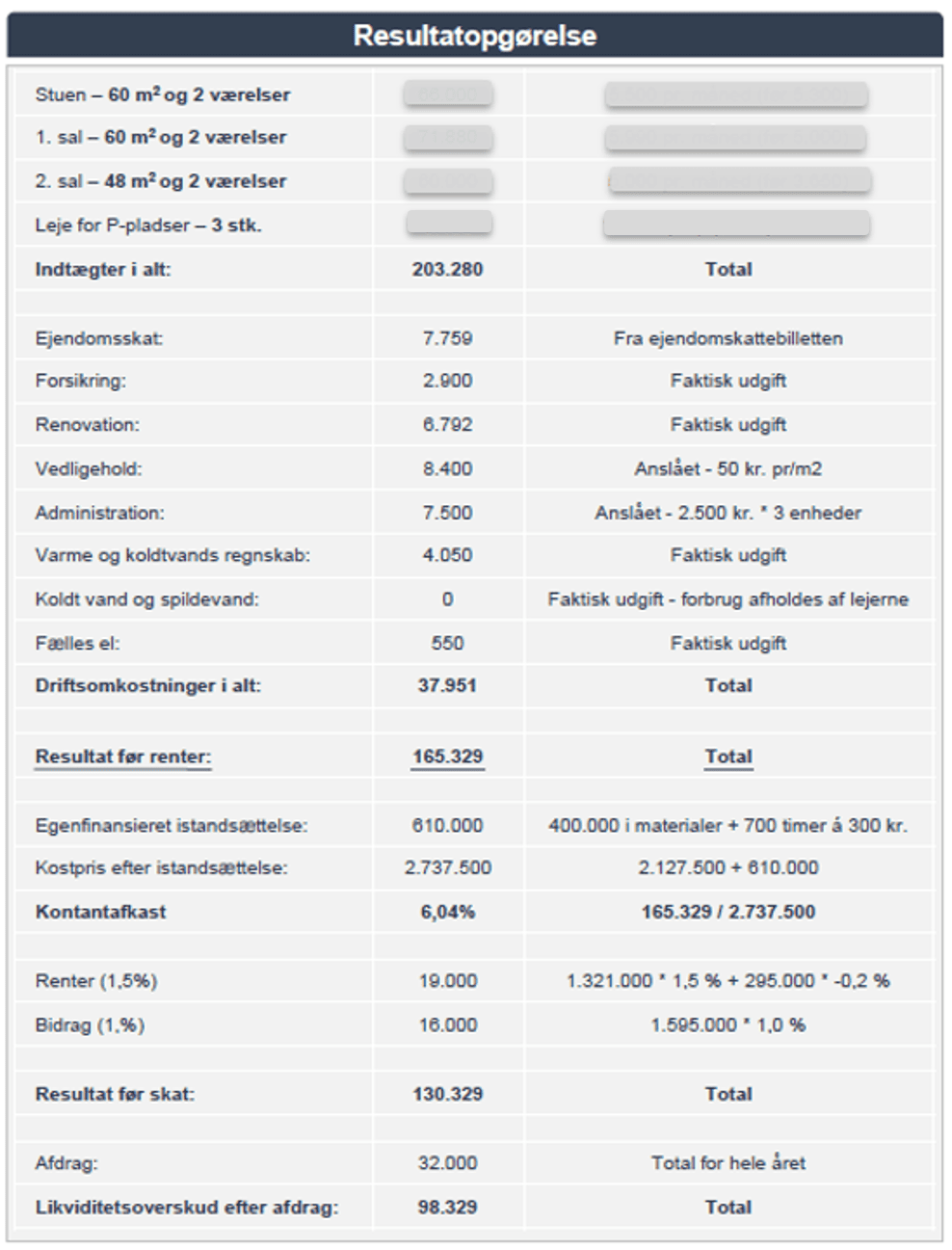

Eksempel og skabelon på driftsbudget

Et udpenslet eksempel på en resultatopgørelse med driftsbudget kan findes herunder:

Ofte stillede spørgsmål

Et driftsbudget er en oversigt over alle forventede indtægter og udgifter, der knytter sig til den direkte drift af en ejendom.

Alle poster, der lægger sig til den direkte drift af ejendommen indgår i driftsbudgettet. Det er her alle lejeindtæger og alle udgifter til driften af ejendommen. Finansielle udgifter medtages derfor ikke i budgettet.